ベトナム国内物流業界の現状と課題|市場分析・課題・将来性・ビジネスチャンス

- 2025.06.10

- コラム

- CastGlobal

1. ベトナム国内物流の現状

1.1 市場規模と物流モード別シェア

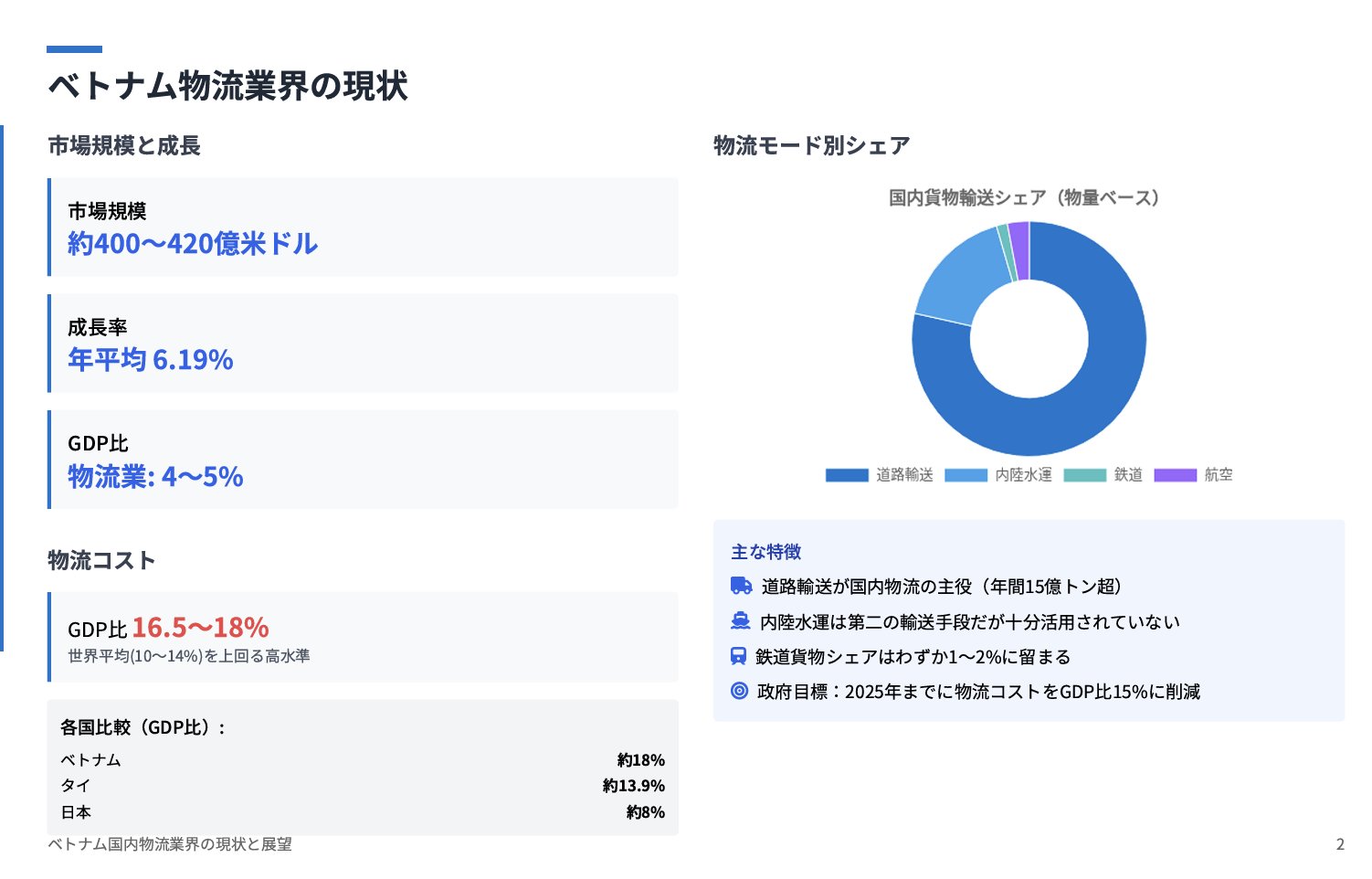

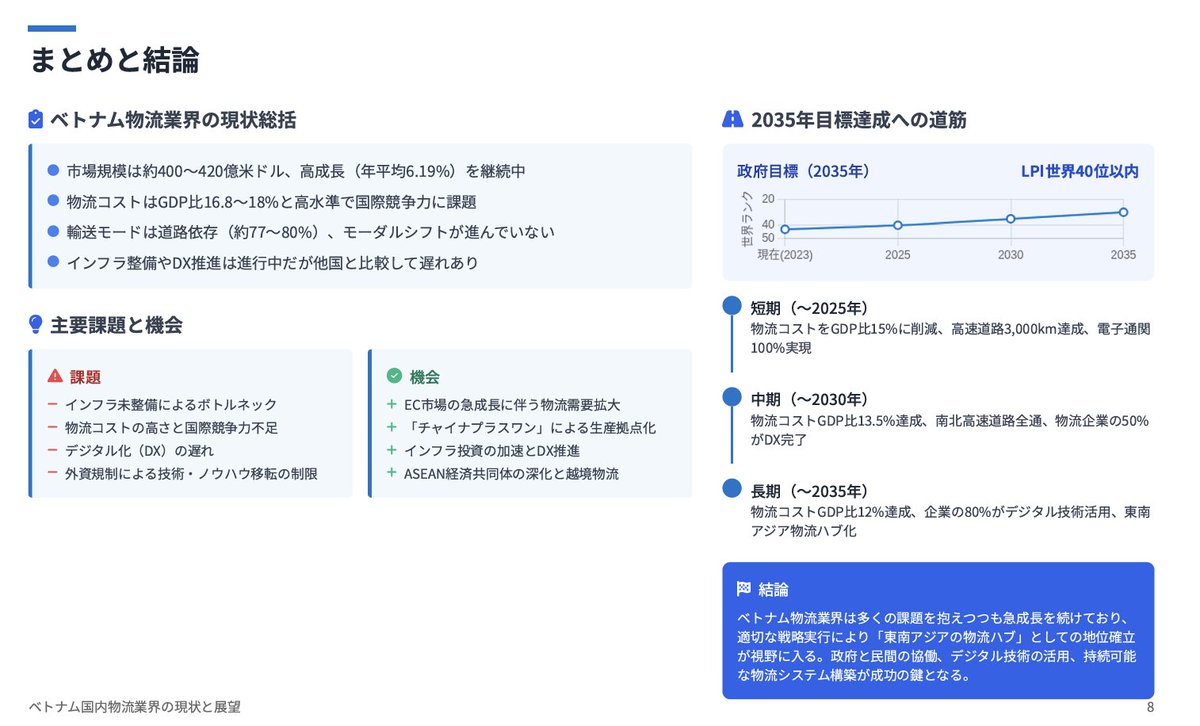

ベトナムの物流業界は年平均6.19%という高成長を続けており、市場規模は年間約400〜420億米ドルに達しています。また、物流業はベトナムGDPの約4〜5%を占めるまでに拡大しています。一方で、物流コストは依然としてGDPの16.5〜18%程度と高水準で、世界平均(約10〜14%)を大きく上回ります

政府はこの物流コストを早急に引き下げる目標を掲げており、2025年までにGDP比15%程度まで削減する計画です。

国内貨物輸送は そのシェアは、道路輸送 に極度に依存しており、物量ベースで約77〜80%に達すると報道されています。残りは 内陸水運(河川・沿岸航路) が約17%を担い、鉄道 と 航空 は合わせても数%に過ぎません。つまりベトナムではトラック輸送が物流の主役であり、年間15億トン超の貨物を運ぶ経済の大動脈となっています。一方、鉄道貨物は1〜2%程度とごく僅かで、国内物流での役割は限定的です。航空貨物も高価値・緊急品目に限られ、物量全体に占める割合は極小です。

1.2 新設物流インフラ・施設の動向

近年、国内では大規模な物流インフラ投資と施設開設が相次いでいます。

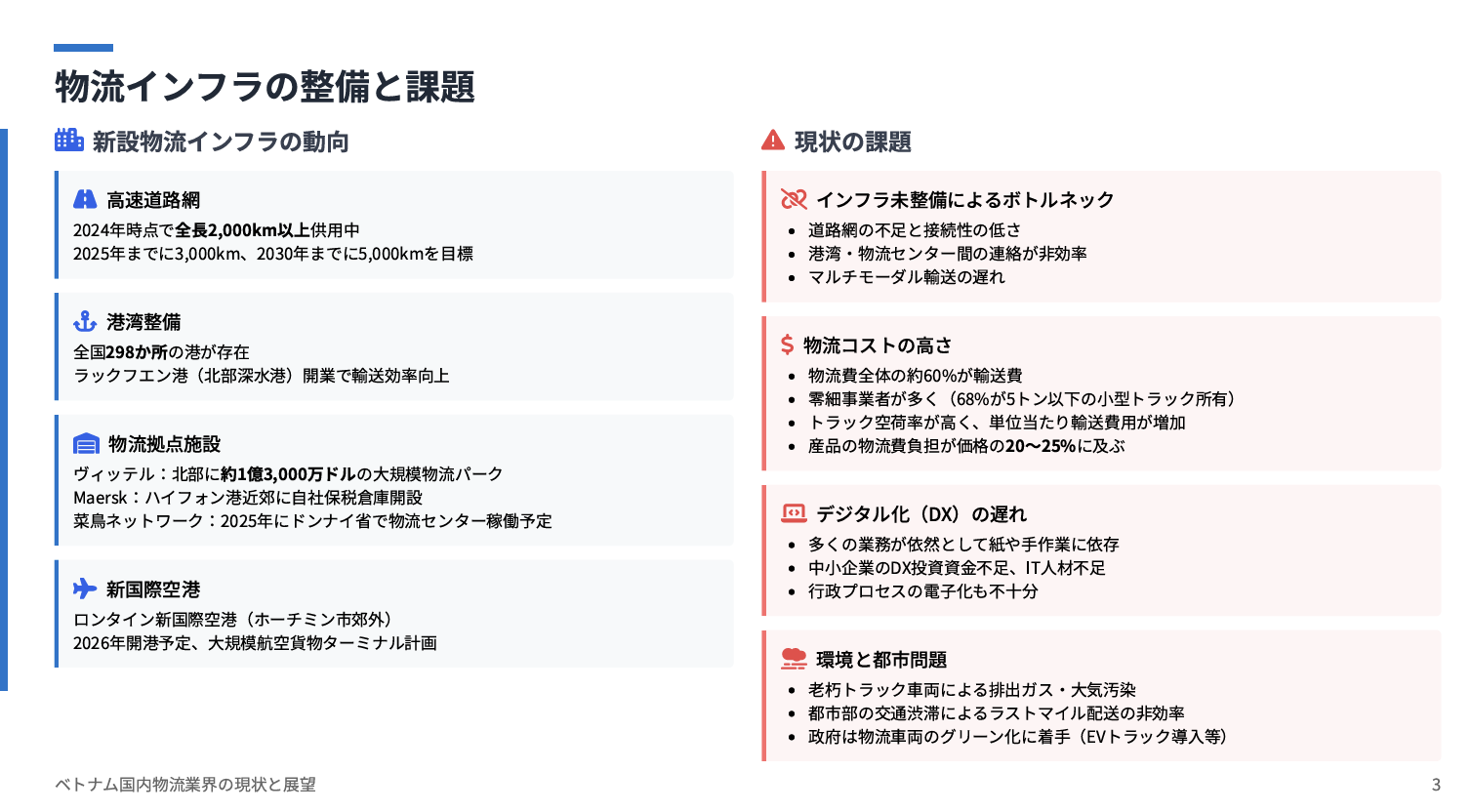

高速道路網 は急ピッチで整備が進み、2024年時点で全長2,000km以上の高速道路が供用されています。政府はさらに2025年までに3,000km、2030年までに5,000kmの高速道路網完成を目指しており、主要経済圏間の陸路輸送時間短縮が期待されています。

港湾も拡充され、現在全国に298か所の港が存在します。2018年にはハイフォン近郊に深水港「ラックフエン港」が開業し、大型コンテナ船の直接寄港が可能となったことで北部の物流効率が向上しました。また南部でもカイメップ・ティバイ港の設備増強が行われ、海上輸送能力が強化されています。

また、物流拠点施設 の整備も進みました。たとえば国営企業ヴィッテルは2024年に北部に約1億3,000万ドルを投じた大規模物流パークを開設し、1日1,500台の車両を処理可能な最新鋭ハブとして注目されています。海外物流大手も進出を拡大しており、デンマークのMaersk社は2024年にハイフォン港近郊の工業団地に初の自社保税倉庫を開設しました。この倉庫は最新のラックシステムや自動バーコード管理など先端技術を備え、輸送ハブとして機能します。さらに2025年にはドンナイ省でアリババ系の菜鳥ネットワークが大規模物流センター(冷蔵施設併設)を稼働予定であり、中国からの越境EC物流を支える見込みです。

加えて、2021年着工のロンタイン新国際空港(ホーチミン市郊外)は2026年に開港予定で、大規模な航空貨物ターミナルを備える計画です。これら新設施設は国内物流のハブ拠点となり、輸送時間短縮と処理能力拡大に寄与していきます。

1.3 現状の課題

(1) インフラ未整備によるボトルネック

道路網の不足と接続性の低さが最大の課題です。主要港湾や生産拠点と内陸を結ぶ高速道路・アクセス道路が不十分なため、トラック輸送の渋滞や遅延が頻発しています。例えば南部メコンデルタとホーチミン市を結ぶ高速道路網は未完成で、農産品輸送に時間とコストがかかっています。また港湾や内陸物流センター間の連絡も効率的とは言えず、インフラの「つなぎ目」の弱さが物流の流れを滞らせています。鉄道や内陸水運など他モードとの接続も弱く、マルチモーダル輸送が進んでいません。

(2) 物流コストの高さ

前述のように物流費はGDP比で約16.5-18%に達し、タイ(約13.9%)や日本(約8%)などに比べて著しく高水準です。とりわけ輸送コストの負担が大きく、物流費の中で輸送費が占める割合は約60%にもなると言われます。これは道路偏重による非効率や、小規模業者の分散による積載効率低下などが要因です。実際、ベトナムのトラック輸送は零細事業者が多く、68%の運送業者が5トン以下の小型トラックしか保有していないとの報告があります。

トラック回送料の空荷率が高く、結果として単位当たり輸送費用が嵩んでいます。その影響で、ベトナム産品の物流費負担は価格の20〜25%にも及び、国際競争力を損ねています。

また、2025年の新道交法の対応にもコストがかかっていると言われています。

(3) デジタル化(DX)の遅れ

ロジスティクス業界のデジタルトランスフォーメーションはまだ発展途上です。政府は物流を国家デジタル化計画の重点8分野の一つに位置付け支援していますが、現場の多くは依然として紙や手作業に頼っています。調査によれば、物流企業の大半はDXの重要性を認識しつつも、その多くがまだ初期段階に留まっています。特に中小企業では、DX投資のための資金不足やIT人材不足が障壁となっていると考えられます。

結果として、在庫管理や輸配送計画の最適化が進まず、トラックの回転率向上・積載効率化などDXによるコスト削減効果が十分に得られていません。また、税関手続きなど行政プロセスの電子化も不十分で、書類手続きの遅れが物流全体のボトルネックとなっています。

(4) 環境と都市問題

物流の環境負荷も無視できません。国内輸送の主役であるトラックは老朽車両が多く、燃費効率が悪いことから温室効果ガス排出や大気汚染の要因となっています。加えて都市部の交通渋滞も配送効率を低下させ、ラストマイル物流の課題となっています。政府はこれら課題に対処すべく、物流車両のグリーン化(EVトラック導入等)や都市内配送の規制・最適化にも取り組み始めています。

以上のように、ベトナム物流業は成長著しい一方で、インフラ、コスト、DX、など多方面に課題を抱えています。こうした課題克服が国内物流の国際競争力強化に向け急務となっています。

2. 他国との比較(ベトナム・タイ・日本)

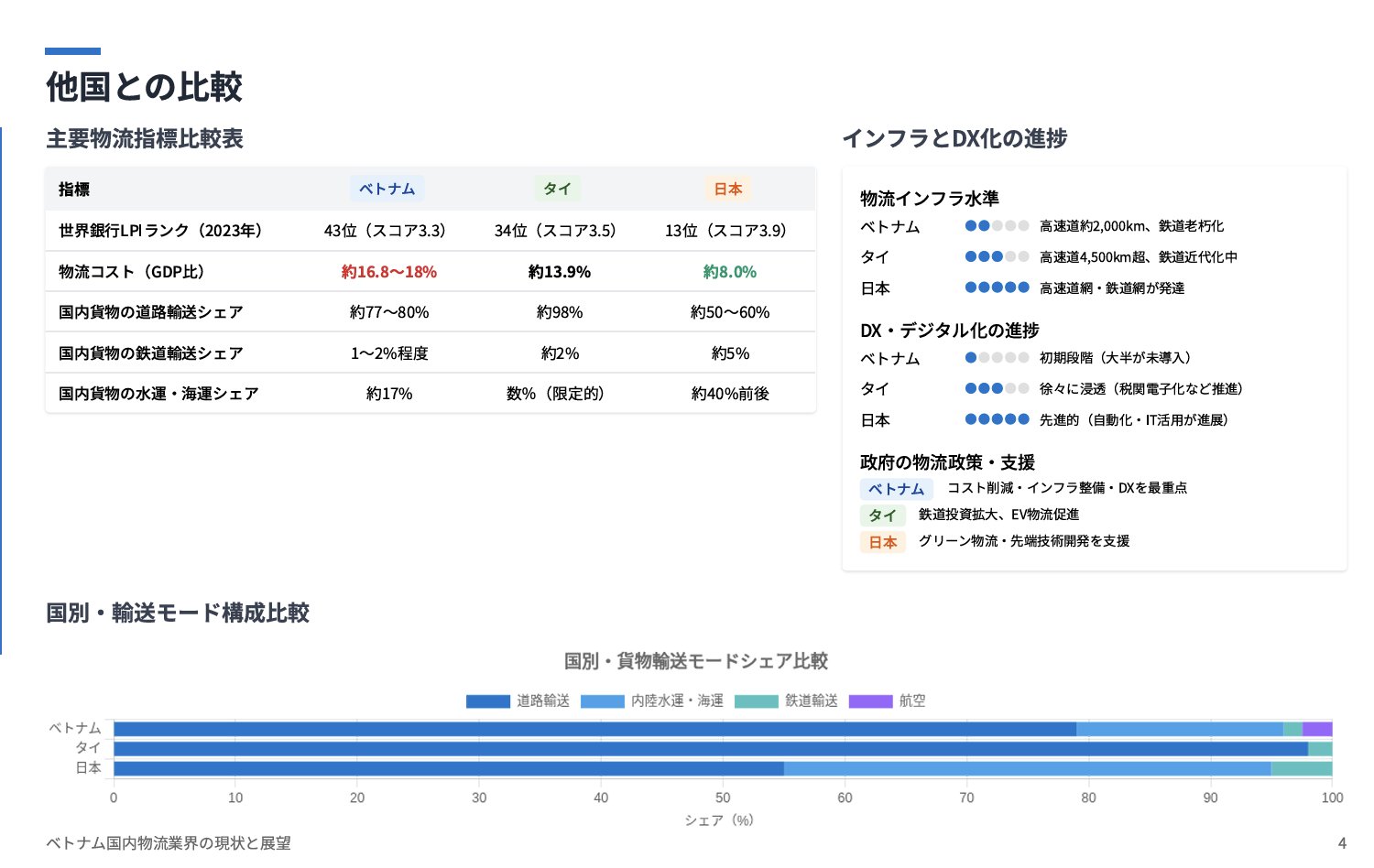

ベトナムの物流業の特徴を、近隣の新興国タイ、および先進物流国の日本と比較します。以下の表に主要指標をまとめました。

| 指標 | ベトナム (2023年) | タイ (2022年) | 日本 (近年) |

| 世界銀行LPIランク(2023年) | 43位(スコア3.3) | 34位(スコア3.5前後) | 13位(スコア約3.9) |

| 物流コスト(GDP比) | 約16.5〜18% | 約13.9% | 約8.0% |

| 国内貨物の道路輸送シェア | 約77〜80% | 約98%(圧倒的依存) | 約50〜60%(トンキロ) |

| 国内貨物の鉄道輸送シェア | 1〜2%程度 | 約2% | 約5% |

| 国内貨物の水運・海運シェア | 約17% | 数%(限定的) | 約40%前後 |

| 物流インフラ水準 | 高速道約2,000km、鉄道老朽化 | 高速道4,500km超、鉄道近代化中 | 高速道網・鉄道網が発達 |

| DX・デジタル化の進捗 | 初期段階(大半が未導入) | 徐々に浸透(税関電子化など推進) | 先進的(自動化・IT活用が進展) |

| 政府の物流政策・支援 | コスト削減・インフラ整備・DXを最重点 | 鉄道投資拡大、EV物流促進 | グリーン物流・先端技術開発を支援 |

※日本の数値は参考値(LPIスコアや物流コストは先進国水準)。

2.1 モード別輸送構成の比較

上記の通り、道路偏重 はベトナム・タイに共通する課題です。タイも国内貨物の約98%をトラックに依存し、鉄道のシェアはわずか2%未満に留まっています。これはベトナムと同様に鉄道網の能力不足や運行の非効率が原因です。

一方、日本は国内物流で道路輸送が約5割と主要手段ですが、残りの約4割を内航海運(フェリーや沿岸貨物船)が担い、鉄道も5%程度を占めています。日本では地理特性を活かした海運・鉄道へのモーダルシフトが進んでおり、道路への過度な負担を分散しています。こうしたマルチモーダル輸送により、日本の物流は大量輸送時の燃料効率を高め、コスト低減と環境負荷軽減に繋げています。対照的にベトナム・タイではモーダルシフトが進んでおらず、道路に頼らざるを得ない構造がコスト高の一因となっています。

2.2 インフラ整備状況とDX化の比較

(1) インフラ水準

日本は高速道路網や鉄道網が全国に張り巡らされ、港湾も世界トップクラスの設備を有するなど、物流インフラが高度に発達しています。例えば高速道路延長は1万km近くに及び(ベトナムの5倍以上)、主要港ではコンテナ自動クレーンやITV(無人搬送車)が活躍しています。タイも高速道路は充実しており、バンコク首都圏から各地への幹線道が整備済みです。ただし鉄道インフラは旧態依然で、現在タイ政府は中国の協力で幹線鉄道の複線化や高速鉄道建設を進め、鉄道貨物比率を高める計画です。一方ベトナムは高速道路こそ整備途上なものの、近年急速に延伸しています(2025年までに3000km目標)。鉄道はフランス統治期の単線が主体で老朽化が激しく、政府は将来的な高速鉄道計画を検討中ですが、実現はまだ先です。つまり、インフラ面では日本>タイ>ベトナムの順で整備度に差が見られます。

(2) DX化・デジタル活用

日本の物流業界はIT活用が進んでおり、倉庫管理システム(WMS)や輸配送管理システム(TMS)、EDIによる受発注、さらにはAIを用いた需要予測やロボティクスによる仕分けなどが普及しています。政府も電子商取引促進や物流データ標準化を推進し、企業間連携を支援しています。シンガポールなども電子通関やトラッキングで先行しています。タイも国家単一窓口(National Single Window)を導入し貿易・物流書類の電子化を図るなど、DXに注力し始めています。

これに対しベトナムはデジタル化の遅れが課題です。前述のように物流企業の大半はまだDX初期段階であり、紙の書類手続きや電話・メールによる調整が残っています。ただし政府は物流を含む分野でのデジタル政府・電子商取引推進策を進めており、例えば電子通関システム(VNACCS)の普及や輸送管理のオンライン化支援などを行っています。また大手企業の中には独自に輸配送最適化システムを導入したり、Eコマース物流でリアルタイム追跡を提供したりする例も出てきました。今後はタイやマレーシア同様に、業界全体でのデジタル化率向上が課題となるでしょう。

2.3 物流コストと政府支援策の比較

ベトナムの物流コスト(GDP比18%)はタイ(約14%)やマレーシア(13%)、中国(約15%)に比べても高く、先進国日本(8%)や米国(9%)の2倍前後に達しています。これは前述した道路偏重や非効率の影響ですが、各国政府の支援策の違いも反映されています。

(1) タイ

政府は物流コスト削減を重要政策に掲げ、インフラ開発と物流近代化に注力しています。第13次国家経済社会開発計画(2023-2027年)では物流コストGDP比を11%未満に抑える目標を設定。具体策として、鉄道網拡充(タイ中国鉄道や東部経済回廊の物流網整備)、港湾能力増強、物流拠点(DC)の地方展開支援などを推進中です。またEVトラックや環境対応車の導入にも補助を検討し、長期的なコスト低減と持続可能性向上を図っています。政府主導でモーダルシフトやグリーン物流を促し、将来的な競争力強化につなげる方針です。

(2) 日本

国土交通省が中心となり、物流効率化と人手不足対策の政策パッケージを講じています。具体的には、トラック輸送の「ホワイト物流」推進(積載効率向上や待機時間削減の取組)、共同配送の促進、中継輸送による長距離ドライバー負担軽減などです。また物流分野の研究開発にも力を入れ、自動運転トラックの実証実験やAI在庫管理の開発支援を行っています。物流施設に対する税制優遇(高機能倉庫の減税)や、中小物流企業向けIT導入補助も実施し、業界全体の効率化を後押ししています。これらにより、日本の物流コストはGDPの一桁台に収まっています。

(3) ベトナム

政府は近年になり物流コスト削減に本腰を入れ始めました。2024年末の「ベトナム物流フォーラム」では、ファム・ミン・チン首相が物流費のGDP比を現在の18%から翌年には15%へ下げるという大胆な目標を表明し、物流産業がGDPに占める比率を現状の10%から将来的に15〜20%に高める方針を示しました。実現のため、高速道路・港湾・空港などインフラ整備の加速、行政手続の簡素化(ワンストップサービスの徹底)、及び物流DXの支援(企業のIT化補助など)を含む7つの重点施策を打ち出しています。また物流企業向けに融資環境の改善や、外国企業との提携促進によるノウハウ移転も図っています。これら政府のコミットメントは他国に比べて後発ではあるものの、今後の物流競争力向上の鍵となるでしょう。

総じて、ベトナムはタイなど地域内新興国と比べても物流構造上のハンデを抱えており、日本のような先進事例から学べる点が多い状況です。他国ではインフラ投資・モーダルシフト・DX・政策支援が物流効率化に一定の成果を上げており、ベトナムもそれらを踏まえた戦略実行が求められています。

3. 外資規制の影響と各企業の対応策

3.1 ベトナム物流業界における外資規制の概要

ベトナムはWTO加盟に伴い物流サービス市場を段階的に開放してきましたが、現在も分野ごとに外資出資比率の上限や合弁条件が定められています。主な規制を整理すると以下の通りです。

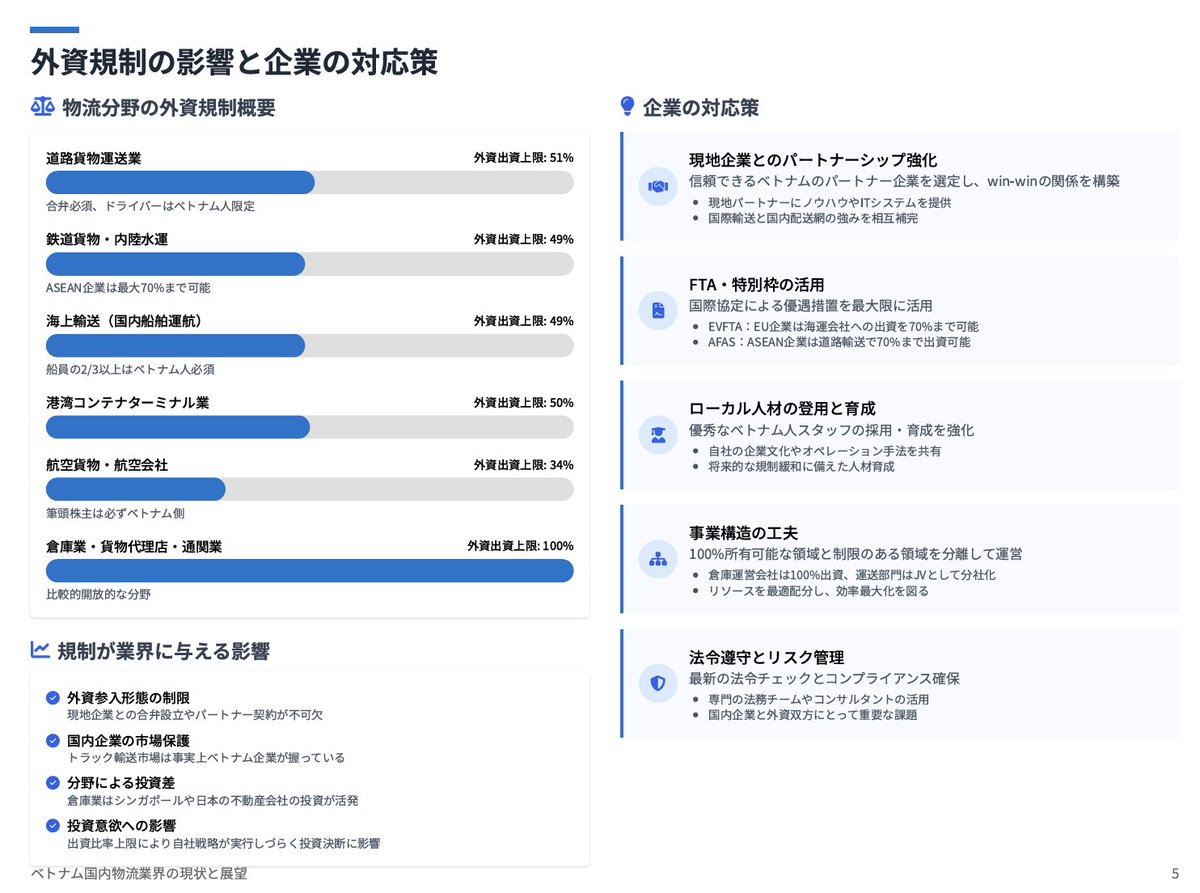

- 道路貨物運送業

外資は現地企業との合弁会社設立が必要で、外資出資比率は51%が上限とされています。また、その会社で雇用できるドライバーはベトナム人のみという制限もあります。つまり外国企業が単独でトラック運送業を営むことはできません(WTOコミットメント)。ただしASEAN域内企業については、ASEANサービス枠組み協定(AFAS)によりこの上限が70%まで緩和されています。 - 鉄道貨物・内陸水運

こちらも外資出資比率は49%に制限されています(ASEAN企業は合弁で最大70%まで可能)。国内鉄道・水路の運送事業は国家安全保障上の観点から外資に一定の歯止めをかけています。 - 海上輸送(国内船舶運航)

外資は49%までの出資に限られ、さらに船員の2/3以上はベトナム人、船長または一等航海士はベトナム人であることが義務付けられます。いわゆるカボタージュ規制で、ベトナム籍船舶による国内海運への外資参入を抑えています。ただしEU加盟国の企業はEVFTAにより海運会社への出資を70%まで認められる優遇があります。 - 港湾コンテナターミナル業

外資出資比率は50%までに制限されています。港湾運営は戦略的インフラとみなされ、外資の完全支配を避ける設計です。 - 航空貨物・航空会社

航空輸送サービス会社は外資比率34%が上限で、筆頭株主は必ずベトナム側でなければなりません。加えて会社役員の3分の1超を外国人が占めることも禁止されています。 - 倉庫業・貨物代理店・通関業

これらは比較的開放度が高く、外資100%出資も可能とされています。ただし例えば通関代行業は外国企業が行う場合、形式上ベトナム企業とのジョイントベンチャーでなければならないという条件があります(出資比率の上限はなし)。倉庫・保管サービス自体には明確な外資比率規制は設けられていません。

以上のように、運送(陸海空鉄道)の分野で外資比率制限が厳しく、物流周辺サービス(倉庫・フォワーディング等)は比較的緩やかという構図です。これは国内輸送インフラの主権や国防上の配慮から来る政策です。

3.2 規制が物流業界に与える影響(倉庫業・輸送業・物流システム開発など)

これら外資規制は、国内物流市場に以下のような影響を及ぼしています。

(1) 外資物流企業の参入形態

規制により、FedExやDHL、Maerskといった大手外資系企業はベトナムで事業展開する際、現地企業との合弁設立やパートナー契約が不可欠となっています。例えば、日本のヤマトホールディングスはベトナム進出にあたり地場企業との提携を模索中と報じられています。また陸上輸送については外資単独で自社トラック車隊を保有できないため、外資系3PLは現地の運送会社と協業したり、輸送部分をアウトソーシングするケースが一般的です。このため外資は主に倉庫運営や国際フォワーディング、付加価値サービスに注力し、ラストマイル配送など国内輸送は地場業者ネットワークに委ねる傾向があります。結果として、外資による最新ノウハウや技術が国内輸送の末端まで浸透しづらい面があります。

(2) 国内企業の市場保護

外資規制のおかげで、国内の中小運送業者や物流企業はある程度市場を保護されています。例えばトラック輸送市場は事実上ベトナム企業が握っており、外資との直接競争は限定的です。この保護により国内企業はシェアを維持できますが、その反面、外資からの競争圧力が低いためにサービス向上や効率化へのインセンティブが弱まり、業界全体の競争力向上が遅れる可能性も指摘されています。実際、ベトナムの物流企業は国際的に見て規模も小さく競争力が課題とされています

。

(3) 倉庫・物流施設分野

倉庫業は外資規制が緩いため、シンガポールや日本の物流不動産会社が大型倉庫を多数開発する動きが活発です。GLPやMapletree、ロゴスなどが先進的な物流センターを各地で建設し、国内にも最新設備(自動ラックやWMS)がもたらされています。これは国内物流インフラの底上げにつながる一方、地場倉庫業者との競争を激化させています。ただし規制が緩い分野では外資の資本・技術が流入しやすく、結果としてベトナム市場全体の水準向上に寄与する側面もあります。

(4) 物流システム開発

ITサービス分野自体には外資規制がないため、海外の物流システム企業がベトナムに進出すること自体は可能です。しかし物流現場にシステムを売り込む際、現地パートナーとのコラボが重要になるなど、市場参入ハードルは存在します。逆に言えば、国内のIT企業にとっては海外先進企業と組んで物流向けソリューションを開発・提供するチャンスがあります。

(5) 投資意欲への影響

一部の外資企業にとって、出資比率上限ゆえに経営主導権を握れないことが参入抑制要因となりえます。例えば自前ネットワークを構築したい外資物流企業は、過半を持てない合弁では思うように動けない可能性があります。そのため、市場参入を見送り別国へ投資するといった判断も考えられます。これはベトナムが潜在的な外資投資を逃すリスクでもあります。

3.3 外資規制に対する企業の対応策

上記の状況下で、物流業界の各企業(国内・国外問わず)は以下のような戦略で対応することが望まれます。

(1) 現地企業とのパートナーシップ強化(外資企業向け)

外資にとっては合弁や提携が不可欠である以上、信頼できるベトナムのパートナー企業を選定し、win-winの関係を築くことが最重要です。単に資本参加するだけでなく、現地パートナーに対して自社のオペレーションノウハウやITシステムを提供し、サービス品質を一体的に向上させる取り組みが必要です。例えば外資は倉庫運営や国際輸送の強みを、地場企業は国内配送網や行政対応力の強みを出し合い、補完関係を築くことが理想です。また、合弁会社において将来的に出資比率引き上げ余地が生まれた場合に備え、契約面でオプションを確保しておくのも一策です。

(2) FTA・特別枠の活用

EU企業やASEAN企業には出資規制緩和の特例があります(前述のようにEVFTAやAFASでの上限緩和)。該当する外資企業はこれら枠組みを最大限活用し、一般枠より有利な条件での投資を検討すべきです。例えばASEAN系の物流企業であれば、道路輸送会社への出資を51%でなく70%まで引き上げて合弁設立するといったことが可能です。こうした国際協定上の優遇を戦略的に利用することで、規制のハードルを下げられます。

(3) ローカル人材の登用と育成

外資系企業は規制順守のため、たとえばドライバーや現場管理者を現地採用する必要があります。優秀なベトナム人スタッフを登用し、自社の企業文化やオペレーション手法を共有して戦力化することが肝心です。将来的に外資規制が緩和された場合でも、現地人材が育っていればスムーズに事業拡大できます。また駐在員を減らし人件費圧縮にもつながります。

(4) 事業構造の工夫

外資物流企業は、自社が100%所有できる領域(倉庫業やITサービスなど)と、制限のある領域(運送業)を分社化・分離して運営する戦略も取られています。例えば倉庫運営会社は外資100%で設立し、運送部門は地場企業とのJVにする、といった形です。こうすることで、自社資本でコントロール可能な部分にリソースを集中し、他はパートナーに任せる明確な役割分担ができます。このモデルにより外資は規制の範囲内で最大限の経営効率を追求できます。

(5) 法令遵守とリスク管理

規制環境が頻繁に変化する可能性もあるため、企業は常に最新の法令をチェックし、コンプライアンスを確保する必要があります。特に外資企業は許認可やライセンス取得に時間がかかる場合もあり、専門の法務チームやコンサルタントを活用してリスクを低減すべきです。これは外資だけでなく、合弁先の国内企業にとっても重要な課題です。

以上のような対応策によって、規制による制約を最小化しつつ事業拡大・効率化を図ることが可能です。ベトナム政府も経済発展に応じ規制を見直す姿勢を見せており、企業側としては将来の完全開放も視野に入れつつ、目下は賢く規制と付き合う経営戦略が求められます。

4. 今後の展望とビジネスチャンス

4.1 今後10〜15年の物流業界の変化予測

ベトナムの物流業界は今後10〜15年で飛躍的な変化を遂げると予想されます。その方向性は政府の長期戦略や経済成長見通しから次のようにまとめられます。

(1) 市場規模の大幅拡大

年率12〜15%の成長が持続すれば、物流市場規模は2035年までに現在の数倍に拡大すると考えられます。政府の目標では2035年に物流業がGDPの5〜7%を占める見通しで、金額にすると数百億ドル規模の増加が見込まれます。とりわけEC(電子商取引)の普及や製造業の発展が物流需要を押し上げ、国内配送から国際輸送まであらゆる分野で取扱貨物量が増加するでしょう。

(2) インフラ整備の進展

2030年前後までに南北高速道路が全通し、主要港湾・経済圏を結ぶ幹線高速道ネットワークが完成する計画です。またロンタイン国際空港の本格稼働や、ハノイ・ホーチミン等の都市近郊での大型物流センター開設が相次ぐでしょう。鉄道では現在計画中のハノイ〜海防間新貨物鉄道や、中越国境(ラオカイ)〜ハノイ〜ハイフォン港を結ぶ貨物ルートの整備が期待されます。さらに長期的には南北高速鉄道(旅客主体だが貨物にも活用可能)の建設が検討されています。内陸水運も環境対応が進み、フランス企業が電動バージ(電気駆動の艀船)を導入する計画が出るなど、新技術による水運活性化も起こりつつあります。2035年頃までには、これらインフラ投資の成果が現れ、物流の物的ボトルネックは大幅に緩和されているでしょう。

(3) 技術革新とDXの本格化

政府目標では「2035年までに国内物流企業の80%がデジタル技術を活用」するとされています。AI・IoTによる在庫・輸送管理の最適化、ブロックチェーンによるトレーサビリティ確保、クラウド型物流プラットフォームの普及などが進むでしょう。トラック隊列走行や一部自動運転の実用化、ドローンや配達ロボットによるラストマイル配送の実証もこの期間に期待できます。特にEC物流では、自動倉庫やロボット仕分けが標準となり、人手不足を補う展開が予想されます。こうした物流のスマート化により、リアルタイムで需給マッチングを行い無駄な空輸送が削減されるなど、生産性は飛躍的に向上するでしょう。

(4) 政策・制度の進化

ベトナム政府は「2035年までにLPI世界40位以内に入る」という明確なビジョンを掲げています。その達成に向け法制度も整備され、物流に関する規制緩和や標準化が進む見込みです。たとえば現在の外資規制も、ASEAN経済共同体やさらなるFTA拡大に伴い一層緩和されていく可能性があります。また環境対策としてCO2排出規制や欧州のCBAM(炭素国境調整)対応が求められ、グリーン物流関連の新たな基準が導入されるでしょう。加えて、通関・検疫などの行政手続きの電子化・ワンストップサービスがほぼ完成し、紙書類不要のデジタル物流チェーンが構築されていることが期待されます。

(5) 競争環境の変化

グローバル企業のさらなる参入や業界再編も起きるでしょう。中国やASEAN周辺国からベトナム市場への関心は高く、2030年頃までに地域の物流ハブとしての地位を巡り熾烈な競争が予想されます。隣国中国の大手(JD物流やアリババ系菜鳥など)は既に進出しており、将来ベトナム企業との競合が一段と激しくなる可能性があります。一方で国内でも有望な物流スタートアップが台頭し、業界再編が進むかもしれません。M&Aによる物流企業の大型化・系列化も進展し、現在は中小乱立の市場が、より統合された構造に変化している可能性があります。

以上のように、2035年頃までにベトナムの物流業はインフラ・技術・制度面で大きな進歩を遂げ、市場規模も拡大すると考えられます。それに伴い競争も激化しますが、全体としては効率化が進み、物流コストはGDP比12〜15%程度まで低下すると政府は見込んでいます。

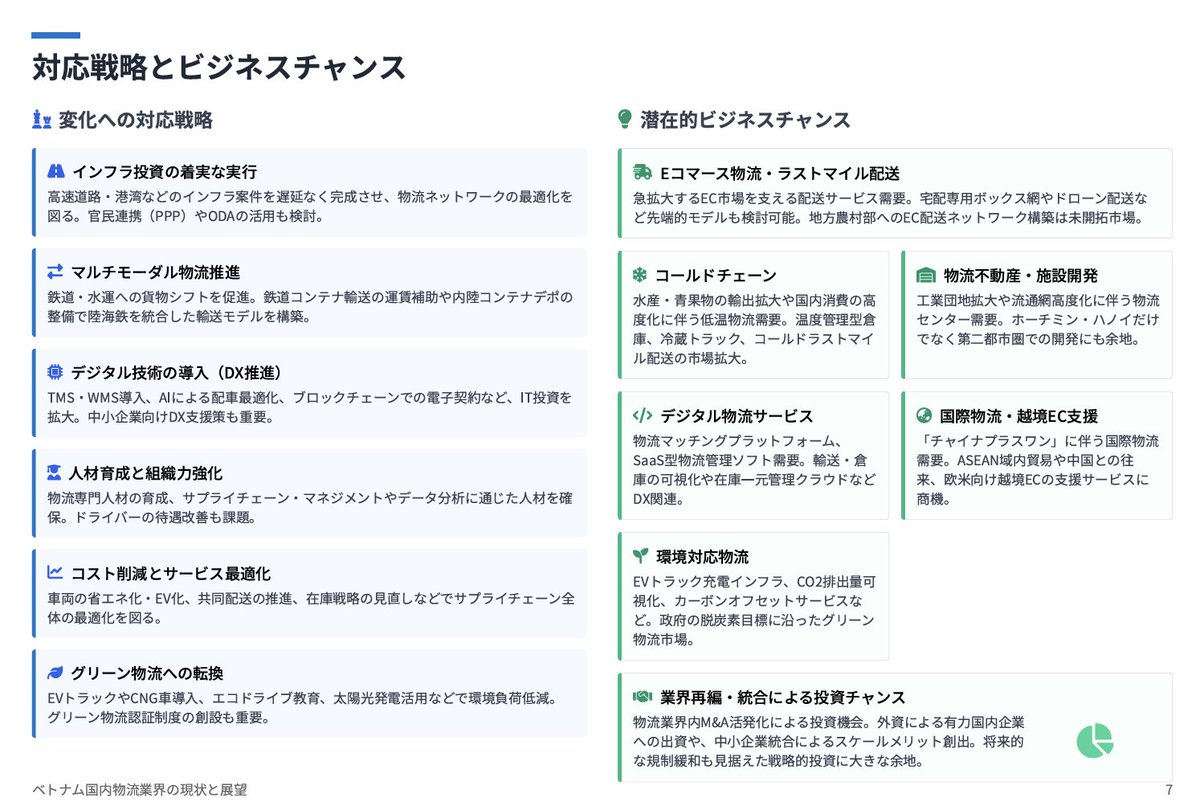

4.2 変化への対応戦略(インフラ・DX・コスト削減など)

この将来像に備え、政府および企業は以下のような戦略的対応を取る必要があります。

(1) インフラ投資の着実な実行

政府は高速道路や港湾、新空港など計画中のインフラ案件を遅延なく完成させることが肝要です。資金調達には官民連携(PPP)やODAの活用も検討し、ボトルネックの解消に集中投資すべきです。またインフラの「繋ぎ」を意識し、道路-港湾-鉄道-物流センター間の接続改善やインターチェンジ整備にも注力する必要があります。企業側も、新設インフラを活用した物流ネットワーク再構築を図り、幹線輸送の最適ルート選択や拠点配置の見直しなどを進めるべきです。

(2) マルチモーダル物流・モーダルシフト推進

政策的に鉄道・水運への貨物シフトを促す施策が有効です。具体的には、鉄道コンテナ輸送の運賃補助やインセンティブ制度、内陸コンテナデポの整備などで鉄道・水運の利用を促進します。企業も幹線部分は鉄道・船舶を活用し、ラストマイルをトラックに担わせるなどモーダルミックスを計画すべきです。これにより大量輸送のコスト効率を享受しつつ、道路輸送の負荷を減らせます。既に欧州系企業からは「道路依存から脱却し、陸海鉄を統合した輸送を採用すべき」との提言もなされています。

(3) デジタル技術の導入(DX推進)

物流企業は競争力強化のため、積極的なDX投資が不可欠です。政府は中小企業向けに物流IT導入補助金や低利融資を拡充し、業界全体のデジタル底上げを図るべきです。具体的には、輸送管理システム(TMS)、倉庫管理システム(WMS)、顧客向けトラッキングシステムの導入を促進します。また、トラックの経路最適化や配車計画にAIを導入し、空車走行の削減や燃費改善を実現します。ブロックチェーンによる電子契約・電子伝票も導入すれば、紛失リスクや不正を低減できます。政府はこれら技術の標準化と教育にも注力し、2025年までに物流企業のDXロードマップを策定・周知しています。企業側は自社のDX戦略を明確にし、人材育成と組織改革を伴う包括的なデジタル化を進める必要があります。

(4) 人材育成と組織力強化

物流高度化には専門人材が不可欠です。産学連携でロジスティクス分野の教育課程を充実させ、サプライチェーン・マネジメントやデータ分析に通じた人材を育てることが重要です。企業も社員研修や資格取得支援を拡大し、DXを推進できる人材や国際物流の知見を持つ人材を社内に増やす努力が必要です。加えて、労働環境改善(ドライバーの待遇改善や女性・高齢者の活用)も進め、人手不足リスクに備えます。

(5) コスト削減とサービス最適化

物流企業は引き続きコスト意識を高める必要があります。燃料費削減のため車両の省エネ化・EV化を進め、車両維持費の低減を図ります。輸配送ネットワークの再設計によりムダな往復を減らし、共同配送や地域内集約配送で規模の経済を追求します。さらに、在庫戦略を見直し需要地近くに前倒し在庫することで輸送距離を短縮するなど、サプライチェーン全体で最適化を検討します。これらはDXと並行して進めることで相乗効果が生まれます。またサービス面では、顧客企業との情報共有を密にし、需要変動に柔軟に対応できる3PLサービスを提供することで、ムダな緊急輸送や在庫過剰を削減できます。

(6) グリーン物流への転換

環境規制強化を見据え、企業は脱炭素物流への投資を戦略に組み込むべきです。EVトラックやCNG車への更新、エコドライブ教育の徹底、倉庫への太陽光発電導入などでカーボンフットプリントを削減します。政府もグリーン物流認証制度を創設し、先進企業には税優遇や表彰を与えるといった奨励策が考えられます。環境対応は長期的に見ればエネルギー効率改善によるコスト削減にもつながりますし、欧米輸出市場での評価向上にも寄与します。

以上の戦略を総合的に実行することで、ベトナム物流業界は急成長期の波を乗りこなし、効率的かつ持続可能なシステムへ移行できるでしょう。政府のリーダーシップと民間のイノベーションの双方が求められます。

4.3 今後の潜在的ビジネスチャンス

変革期にあるベトナム物流市場には、新たなビジネスチャンスも数多く存在します。

(1) Eコマース物流・ラストマイル配送

ベトナムのEC市場は急拡大しており、それを支える配送サービスの需要が爆発的に増えています。今後もオンライン購買層の拡大に伴い、宅配・ラストマイル専業のビジネスが有望です。すでに地場スタートアップのGHTKやGHN、GrabExpressなどが台頭していますが、さらなる効率化ニーズに応える新規参入の余地があります。例えば、宅配専用ボックス網やドローン配送サービスなど先端的モデルも将来的に検討可能です。特に地方農村部へのEC配送ネットワーク構築は未開拓市場であり、地方物流インフラと組み合わせた新ビジネスが期待されます。

(2) コールドチェーン(低温物流)

水産物・青果物の輸出国であるベトナムでは、コールドチェーンの需要が高まっています。国内消費向けでも冷凍食品や医薬品流通で低温物流への投資が進みつつありますが、まだ十分ではありません。今後、食品の安全志向や医薬品輸送の高度化により、温度管理型倉庫、冷蔵トラック、コールドラストマイル配送の市場が拡大するでしょう。外資・国内問わず、最新の冷凍技術やモニタリングシステムを持ち込める企業には大きなチャンスです。

(3) 物流不動産・物流施設開発

工業団地の拡大や小売流通網の高度化に伴い、各地で大型物流センターやハブ拠点への需要が増えています。グローバル投資家にとって、ベトナムの物流不動産は有望な投資先となっており、今後も土地取得や施設開発のビジネスが盛況でしょう。特にホーチミン・ハノイ近郊だけでなく第二都市圏(ダナンやカントー周辺)で近代的物流施設が不足しているため、そこに着目した開発は利益機会があります。また都市近郊のマイクロフルフィルメントセンター(小型自動倉庫)など、新コンセプト施設も求められるでしょう。

(4) デジタル物流サービス・プラットフォーム

ベトナムでも物流版Uberとも言える輸送マッチングプラットフォームや、SaaS型物流管理ソフトの需要が高まっています。実際にトラック輸送マッチングのLogivanや、AI最適化ソフトのAbivinなどスタートアップが登場しています。今後さらに多くのプレイヤーが参入し、市場が形成される見込みです。輸送・倉庫の可視化や在庫一元管理クラウドなど、DX需要に応えるサービスは引き続き有望です。海外の物流テック企業にとっても、ベトナムは成長市場として進出検討の価値があります。現地企業との協業による新サービス開発も盛んになるでしょう。

(5) 国際物流・越境EC支援

米中貿易摩擦や「チャイナプラスワン」により、生産拠点としてのベトナムの存在感が増しています。それに伴い、原材料や部品の輸入、製品の輸出を円滑に行う国際物流サービスの重要性が増大します。特にASEAN域内貿易や中国との往来で迅速なクロスボーダー物流が求められており、陸上国境物流や鉄道ユーラシア横断輸送など新たなルート開拓に商機があります。さらに欧米向け越境EC(例: AmazonやTemu経由の販売)の支援サービス、例えば海外向けフルフィルメントや返品物流代行なども需要が期待できます。ベトナム企業が海外市場に直接販売するケースが増えれば、それを支援するロジスティクスプロバイダーへのニーズが高まります。

(6) 環境対応・グリーン物流ビジネス

グリーン分野では、EVトラックの充電インフラ整備や、水素燃料電池トラックの実証、カーボンオフセットサービスなど新しいビジネスが考えられます。例えばヨーロッパの物流企業との連携で、CO2排出量を可視化し排出権取引に繋げるコンサルティング、あるいは輸送ルートの環境最適化提案サービスなどは今後重要になるでしょう。また中古トラックの電動化改造やグリーン認証取得支援もニッチながら需要が見込まれます。政府の脱炭素目標(2050年カーボンニュートラル)に沿って、グリーン物流市場は拡大するはずです。

(7) 業界再編・統合による投資チャンス

物流業界内でM&Aが活発化すれば、外資にとっても有望企業への出資や買収の機会が生まれます。例えば有力な国内物流企業を外資が戦略パートナーとして取り込む動きや、逆に複数の中小企業を束ねて統合することでスケールメリットを出す投資などが考えられます。将来的に規制が緩和されれば、海外物流大手によるベトナム企業の買収が解禁される可能性もあります。その際には非常に大きな市場争奪戦となり、投資ファンド等にもチャンスが訪れるでしょう。

このように、成長期のベトナム物流市場は多面的なビジネスチャンスに満ちています。スタートアップから大手まで、それぞれの強みを活かせる領域が存在し、新規参入者にも開かれたマーケットと言えます。ただし競争も年々激化するため、単に市場成長に乗るだけでなく、明確な差別化戦略や付加価値サービスを提供できる企業が成功すると考えられます。

5. おわりに

ベトナム国内物流業界は、直近5年で急成長を遂げつつも高コストやインフラ制約など多くの課題を抱えていました。本報告で見てきたように、道路輸送偏重による非効率やDXの遅れ、人材不足といった問題に対し、政府と企業は改革に乗り出しています。諸外国との比較では、タイや日本の事例から学べる点も浮き彫りになりました。外資規制という特色ある環境下で、各企業はパートナー戦略や技術導入によって対応を模索しています。

今後10〜15年、ベトナム物流はインフラ近代化とデジタル革命によって劇的に進化するでしょう。それに伴い、市場規模拡大と競争激化が同時に進行します。この変化をチャンスと捉え、持続可能で効率的な物流網を構築できるかどうかが、ベトナム経済全体の競争力に直結します。政府の掲げる「2035年までにLPI世界40位以内」という目標は決して容易ではありませんが、適切な戦略実行により達成可能な射程にあります。

物流は「経済の血脈」とも呼ばれる基幹産業であり、その健全な発展は製造業・商業など他産業の繁栄を支える不可欠の要素です。ベトナム物流業界は数々の課題を克服しつつ、今まさに飛躍の時を迎えています。各主体が協調して現代化・効率化に取り組むことで、ベトナムは将来、東南アジアの物流ハブとしてさらなる地位向上を果たす可能性を秘めています。

![]()