ベトナムBO申告義務ガイド2025:改正企業法で25%超実質的支配者の届出が必須に

- 2025.07.06

- コラム

- CastGlobal

2025 年 7 月 1 日に施行された改正企業法(76/2025/QH15)と政令168/2025/ND‑CPにより、ベトナム企業は最終的な実質的支配者(受益所有者、Beneficial Owner:BO)を特定・報告・管理する義務を負うことになりました。FATF(金融活動作業部会)の勧告24へ対応し、マネーロンダリングや汚職防止を目的としています。改正された企業法のスタートに合わせ、2025年7月1日に施行されています。

目次

■BOの定義──「誰をどこまで」把握すべきか

BOは 「最終的に25 %超を所有・支配する自然人」または「経営上の重要事項を単独決定できる自然人」 と定義されました(政令168・17条)。

| 新ルール(2025/7/1〜) | 旧ルール(〜2025/6/30) |

|---|---|

| 所有基準:直接・間接を問わず25 %超の持分または議決権を持つ自然人 | 明確な所有比率基準なし(AML法での概念的把握にとどまる) |

| 支配基準:取締役選任・定款改正・事業再編を単独決定できる自然人 | 規定なし |

| 例外:法人格のない個人事業者(hộ kinh doanh)は対象外 | 例外規定なし |

■改正法の位置づけと過去との比較

下記のように今回、過去になかった新たな義務として各法人に届け出義務が課せられています。

| 従前(59/2020/QH14+政令01/2021) | 改正後(76/2025/QH15+政令168/2025) | |

|---|---|---|

| BO概念 | 法文上の明記なし。AML法・銀行 KYC 実務で補完 | 企業法本体4条35項で初定義。政令168が詳細基準を規定 |

| 提出タイミング | 義務なし | 新設企業:設立時 / 既存企業:最初の登記変更時 |

| 更新義務 | 義務なし | 変更後10日以内に届出(政令168・18条) |

| 保存期間 | 規定なし | 解散・破産後5年間保管(企業法216条1項h) |

| 行政アクセス | 個別照会 | NBRIS経由で公安・税務が無償即時照会可(政令168・52条) |

■企業に課される具体的義務

日系企業でも対応が必要となるため、下記のようなステップで対応を管理されることを推奨します。

| ステップ | 内容 | 実務ヒント |

|---|---|---|

| ① 収集 | BOの氏名・生年月日・国籍・住所・保有割合・本人確認書類 | 親会社・SPCにKYCフォームを配布し自己申告を義務化 |

| ② 保管 | 社内・NBRIS双方で電子保存。解散後5年保持 | 既存DMSにタグを付して検索性を確保 |

| ③ 申告 | 設立時 or 登記変更時にBOリストを提出(BOがいない場合でも25%以上の組織株主がいる場合はその旨を届け出) | BO個人について、Circular 68/2025/TT‑BTC(10号)の新様式を使用 *組織株主の届け出については、11号の様式を使用 |

| ④ 更新 | BO変更から10日以内にオンライン届出 | 役員・IR宛の自動リマインドを設定 |

| ⑤ 罰則 | 虚偽申告等は行政罰+刑事責任の可能性(企業法16条) | D&O保険の対象範囲を再確認 |

■背景──FATF勧告24との接合

FATFは2023〜24年にかけて勧告24・25を改訂し、各国に公共機関によるBO登録簿の設置と25 %基準の導入を求めました。ベトナムが 2026 年の第 5 次相互審査を控える中、今回の改正は不可欠な「宿題」です。

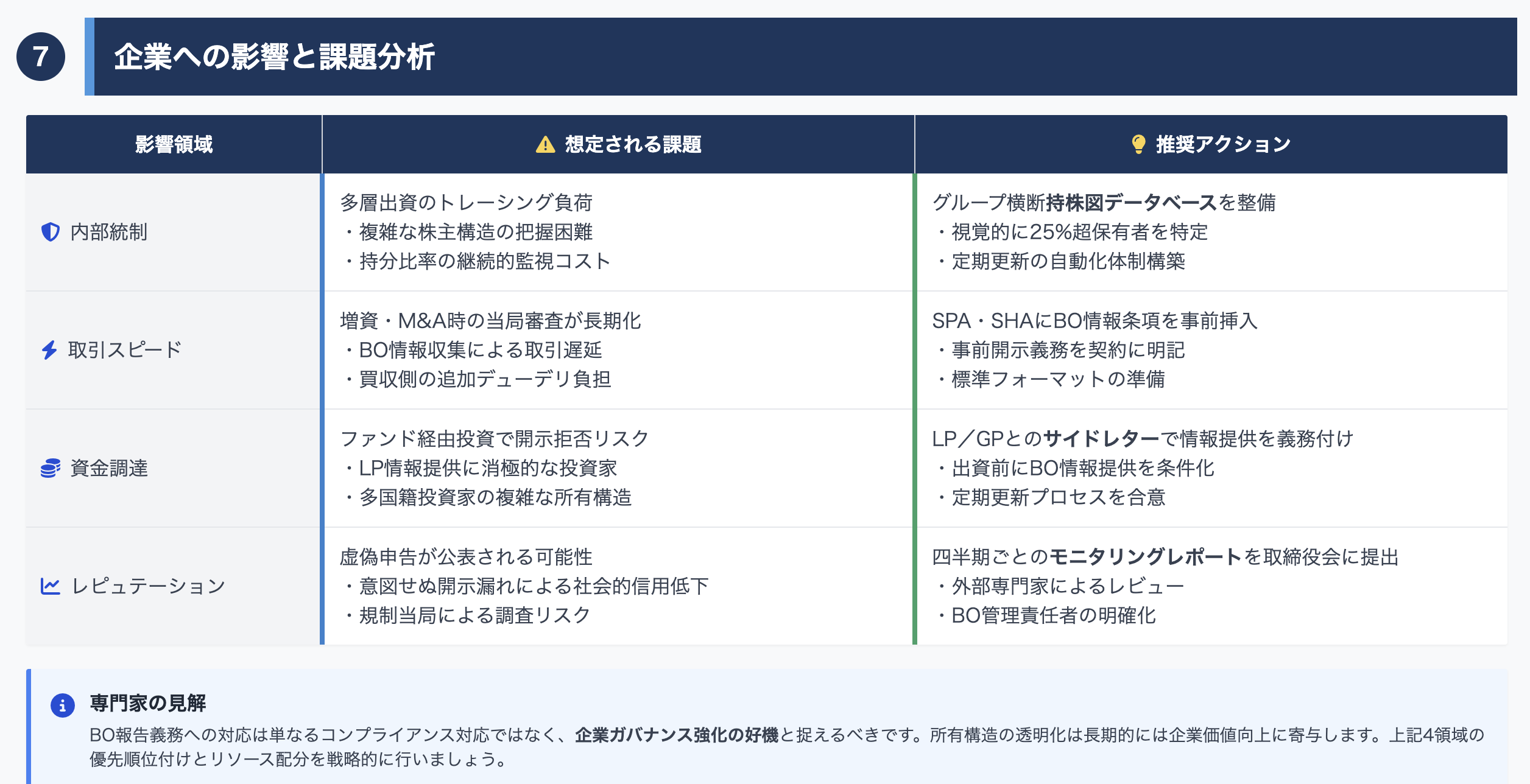

■企業への影響と優先対応

ベトナムへの投資など様々な面で企業活動への影響が予測されます。詳細は下記画像もご覧ください。

| 影響領域 | 想定される課題 | 推奨アクション |

|---|---|---|

| 内部統制 | 多層出資のトレーシング負荷 | グループ横断持株図データベースを整備 |

| 取引スピード | 増資・M&A時の当局審査が長期化 | SPA・SHAにBO情報条項を事前挿入 |

| 資金調達 | ファンド経由投資で開示拒否リスク | LP/GPとのサイドレターで情報提供を義務付け |

| レピュテーション | 虚偽申告が公表される可能性 | 四半期ごとのモニタリングレポートを取締役会に提出 |

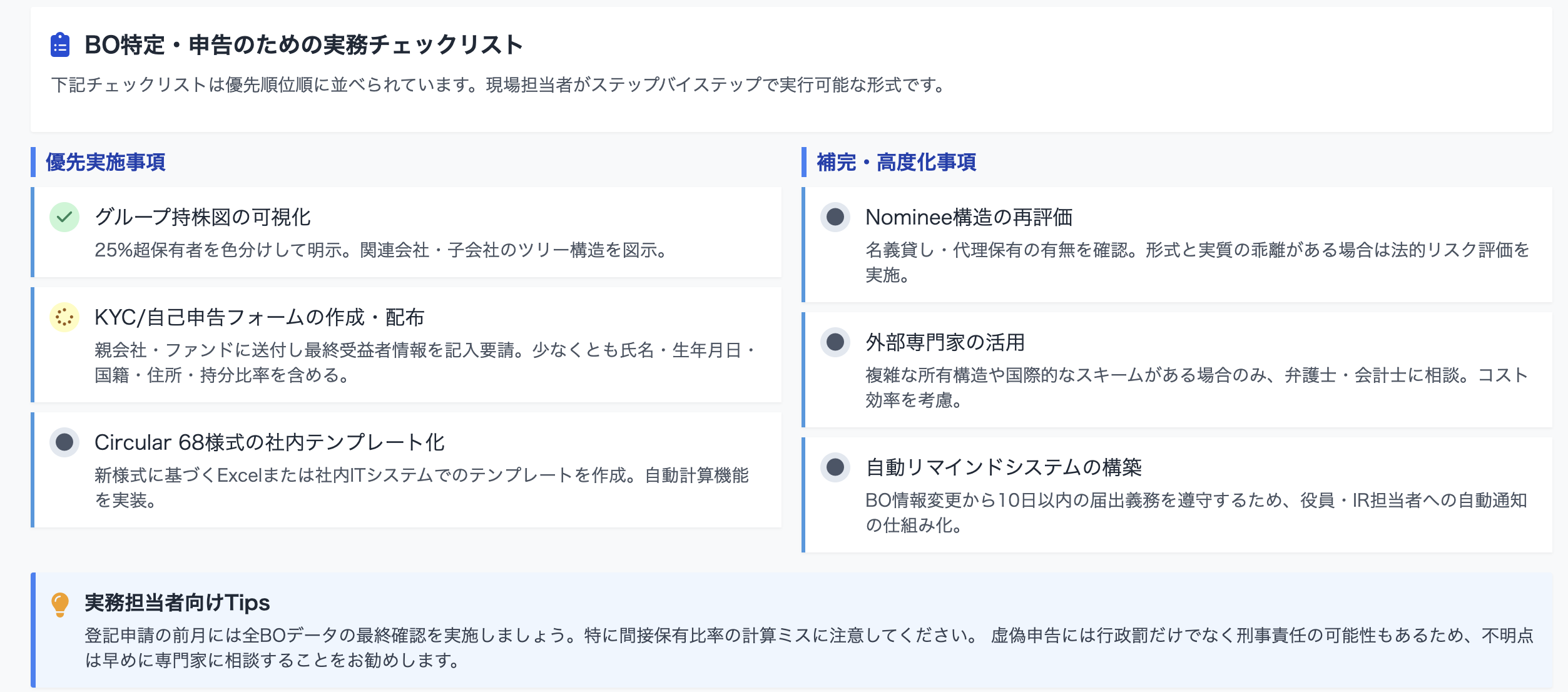

■実務ロードマップ(チェックリスト)

- グループ持株図を可視化し、25 %超保有者を抽出

- KYC/自己申告フォームで親会社・ファンドに開示を要求

- Circular 68様式で社内ITシステムをテンプレート化

- Nominee構造の再評価──虚偽申告リスクを回避

- 外部専門家の活用:複雑案件については専門家へのご相談も検討ください。

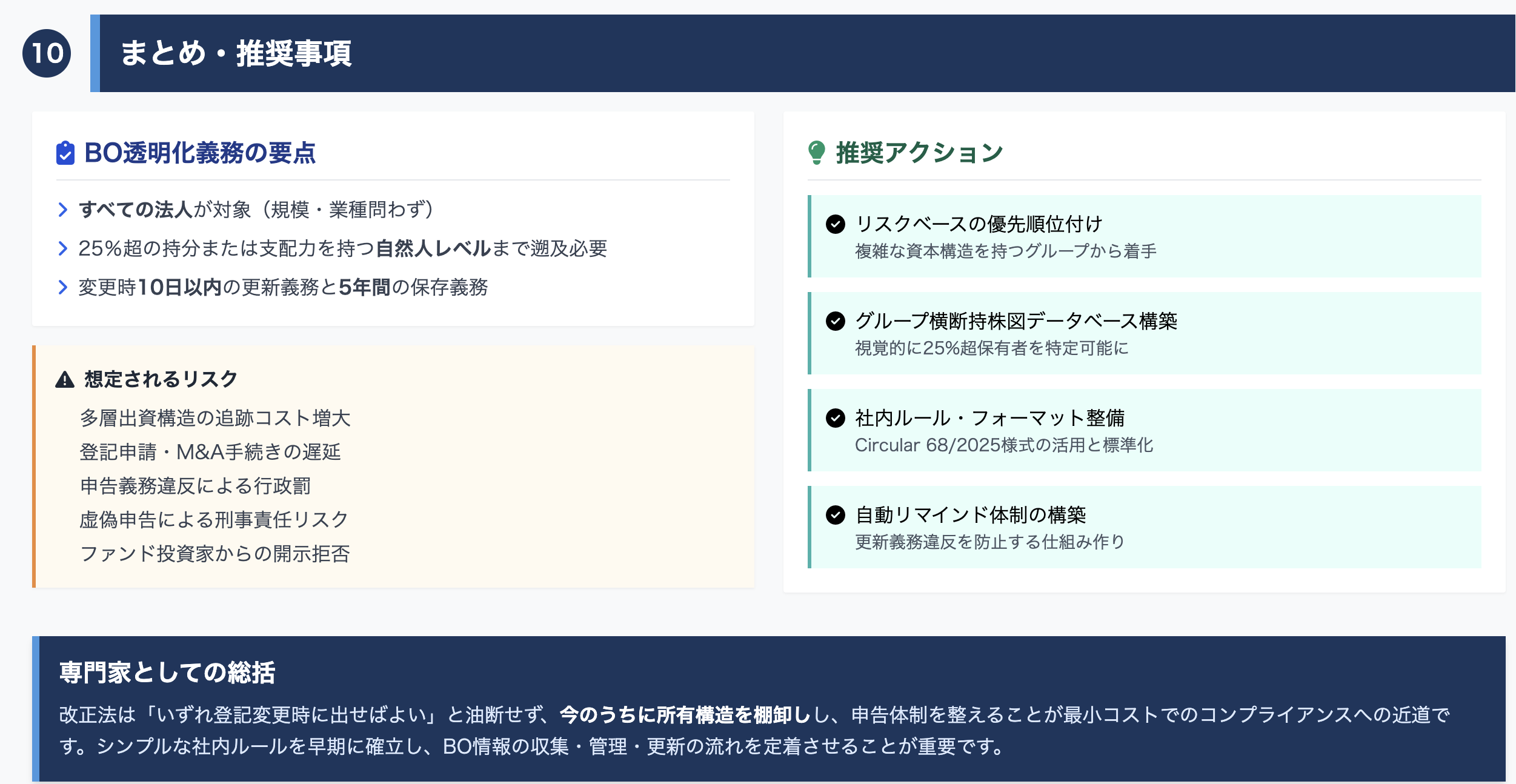

まとめ

改正法は「規模を問わずすべての法人」を対象に、最終的な自然人レベルまでの所有・支配構造を透明化することを求めています。“いずれ登記変更時に出せばよい”と油断せず、今のうちに所有構造を棚卸しし、申告体制を整えることが最小コストでのコンプライアンスへの近道です。

専門家としては、まずリスクベースで優先順位付けし、シンプルな社内ルールを早期に確立することを強く推奨いたします。

今後実務が開始され、新たな情報も増えていくと思いますので、情報は随時アップデートしてください。

関連コラム:

![]()