ベトナムにおける気候関連リスクの動向について

- 2024.09.05

- コラム

- CastGlobal

ベトナムは気候変動の影響を強く受ける国の一つであり、特に近年の急速な発展に伴い、温室効果ガス排出量が増加、これにより洪水や台風などの自然災害が頻発し、農業やインフラに深刻な影響を与える可能性が増加しています。そこで、進出企業はこれらのリスクに対応し、持続可能なビジネスモデルを構築することが求められています。

今回のコラムでは、現在日本で求められている気候関連開示やベトナムにおける気候変動の状況を簡単にまとめた上で、ベトナムにおける気候関連リスクをいくつか記載します。

1. 気候変動とは

気候変動とは、地球全体の気温や降水量、風のパターンなどの気候が長期的に変化する現象を指します。近年、特に人間の活動による温室効果ガスの排出が原因で、地球の気温が急激に上昇しており、この変化は、異常気象や自然災害の激甚化など、地球規模でさまざまな影響をもたらしています。

国連広報センター 気候変動とは

https://www.unic.or.jp/activities/economic_social_development/sustainable_development/climate_change_un/what_is_climate_change/

2. 取り組み

気候変動に対する世界的な取り組みは、国際的な協力を通じて進められており、2015年国連気候変動枠組み条約締約国会議(COP21)で採択された「パリ協定」では、産業革命以前に比べて気温上昇を2℃未満、できれば1.5℃に抑えるという世界共通の目標が掲げられました。

UNFCCC パリ協定の概要

https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

各国はこの目標を達成するために、温室効果ガスの削減目標を設定し再生可能エネルギーの利用促進やエネルギー効率の向上を図っており、ベトナムは2021年にイギリスのグラスゴーで開催されたCOP26において、ファム・ミン・チン首相が、2050年までの温室効果ガス排出量実質ゼロ(カーボンニュートラル)を目指すと発表しました。

JETRO ベトナム首相、2050年までに温室効果ガス排出ゼロ目指す、COP26で表明

https://www.jetro.go.jp/biznews/2021/11/836fe1fec0b77686.html

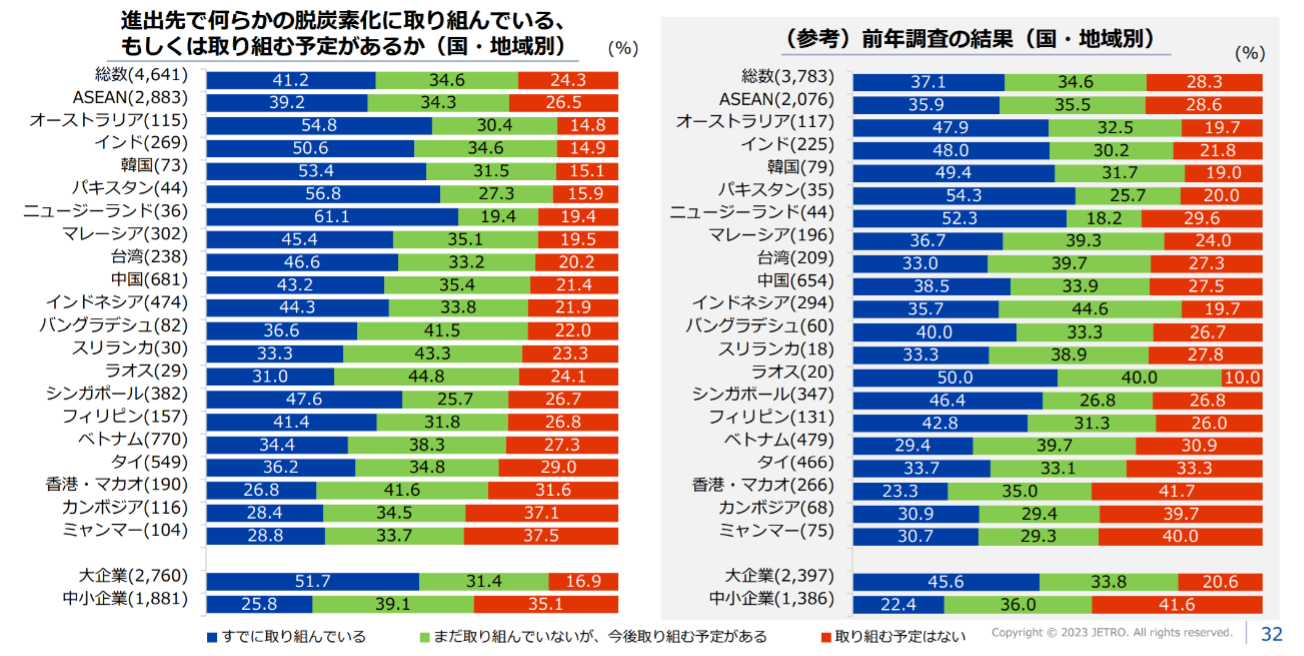

また、日本貿易振興機構(ジェトロ)が実施した2023年度、海外進出日系企業実態調査によると、脱炭素化〔温室効果ガス(GHG)排出削減〕への取り組みについて、「すでに取り組んでいる」と答えた日系企業の割合は、ベトナムでは34.4%。ASEAN平均の39.2%より低いですが、脱炭素化に「今後取り組む予定がある」とした日系企業を合わせると72.7%となり、一定の関心の高さがうかがえます。

JETRO 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)

https://www.jetro.go.jp/world/reports/2023/01/a261e38b2e86c8d5.html

3. 日本における気候関連開示の義務づけ

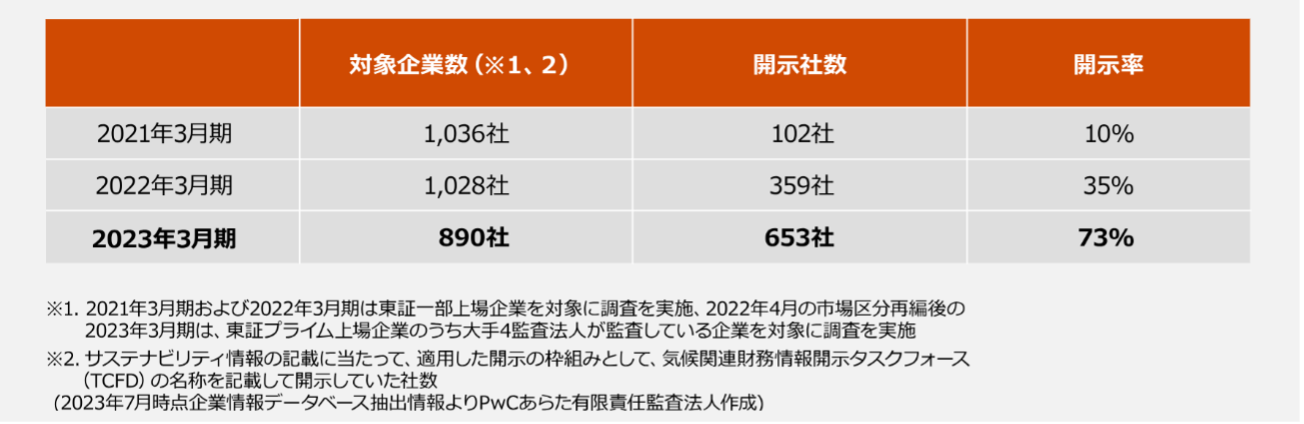

日本では2022年4月から、コーポレートガバナンスコードの改定により、プライム市場上場企業を対象に、気候変動に係るリスクおよび収益機会が企業の事業活動や収益等に与える影響について、「気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)」またはそれと同等の枠組みに基づく開示の充実が求められることとなりました。

また、2023年1月31日、企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄が新設されたことで、有価証券報告書提出会社を対象に、気候変動についての記載が義務づけられています。

金融庁 サステナビリティ情報の開示に関する特集ページ

https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html

コーポレートガバナンスコードは「コンプライ・オア・エクスプレイン」の原則により、「遵守する」か「説明する」必要があります。そのため、理由を説明しないでコーポレートガバナンスコードを遵守しない場合、有価証券上場規定に違反する恐れがあり、TCFD提言に従った開示は、実質的に義務化されていることになります。

有価証券報告書等におけるサステナビリティ情報開示に関する監査上の取扱は、その他の記載内容に該当し、監査人は通読し「財務諸表」または「監査人が監査の過程で得た知識」との間に重要な相違があるかどうかについて検討、「財務諸表」または「監査人が監査の過程で得た知識」に関係のない内容についても、重要な誤りの兆候に注意を払わなければならないとなっています。重要な誤りの修正に同意しない場合、「財務諸表に対して意見不表明とすることが適切なことがある。」とされています。

監査基準報告書720 その他の記載内容に関連する監査人の責任

https://jicpa.or.jp/specialized_field/2-24-720-2-20220616.pdf

また、有価証券報告書等におけるサステナビリティ情報開示において他の公表書類が参照された場合には、参照された他の公表書類は「基本的には有価証券報告書等の一部を構成しない」ため、監査上通読の対象とはなりません。しかし、参照された他の公表書類に明らかに重要な虚偽の表示又は誤解を生ずるような表示があることを知りながら参照していた場合等においては、当該書類を参照する旨を記載したこと自体が有価証券報告書等の虚偽記載等となり、被監査会社が責任を負うことがあります。

監査基準報告書720 周知文書第2号 「その他の記載内容」に関する監査人の作業内容及び範囲に係る 周知文書

https://jicpa.or.jp/specialized_field/2-24-720s_2-2-20221013.pdf

4. 気候関連開示基準

サステナビリティ情報は社会システムや資本の流れを変革する手段であり、投資情報としての重要性が高まったことで、その開示はビジネスにおける必須条件となっています。

特に気候変動に対する開示の枠組みの発展は目覚ましく、重要性と緊急性の高さがうかがえます。この背景にはSDGs、国連気候変動枠組条約、パリ協定などによる気候変動の脅威に対する世界的対応の強化。また、G20の要請により設立された気候関連財務情報タクスフォース(TCFD)の働きが大きくあり、日本における気候変動開示の対象企業の多くがTCFD提言に従った開示を行っています。

PwC TCFD提言に関する開示状況の分析(2023年3月期有価証券報告書)

https://www.pwc.com/jp/ja/knowledge/column/sustainability/tcfd-analysis06.html

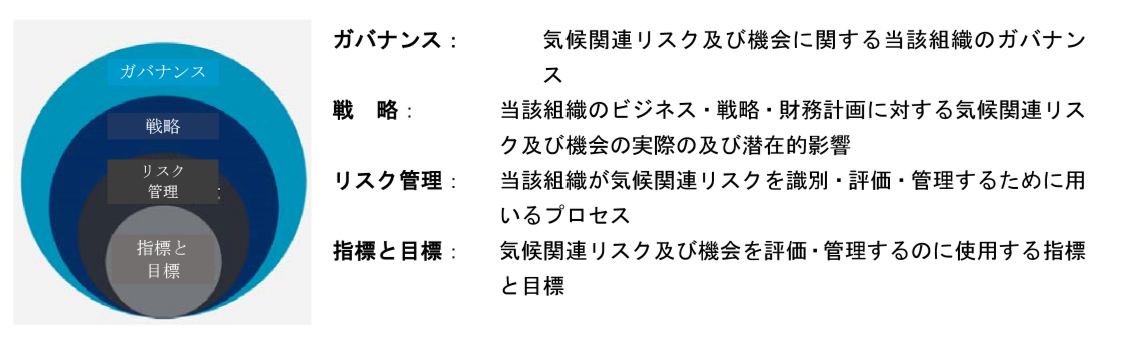

これにより開示内容は、ガバナンス、戦略、リスク管理、指標と目標、の4つの開示テーマをもとに、財務諸表とのつながりにおける、リスクや機会、移行計画、将来の予測・対応などにまで及び、企業には外部に対して積極的にわかりやすく説明することが求められています。

特に戦略、指標と目標は企業の特色が強く表れるため、ベトナムに進出する企業にとっても、現地での環境影響を評価し、これを適切に開示することが重要となります。

TCFD公式webページ

https://www.fsb-tcfd.org/

TCFD提言(日本語)

https://assets.bbhub.io/company/sites/60/2020/10/TCFD_Final_Report_Japanese.pdf

(2023年10月にTCFDは解散し、IFRS(国際財務報告基準)財団に対し、気候関連財務情報開示の進捗状況の監視を引き継ぐよう要請しました。また、現在サステナビリティ基準委員会が日本版のサステナビリティ基準を作成中です。)

IFRS ISSB and TCFD

https://www.ifrs.org/sustainability/tcfd/

SSBJ 公式ホームページ

https://www.ssb-j.jp/jp/

5. ベトナムにおける気候変動の現状

ベトナムは、気候変動の影響を強く受ける国の一つです。特に、洪水、台風、海面上昇といった自然災害が頻発し、農業や漁業、インフラに大きな影響を与えており、世界銀行は2022年1月、ベトナムの経済の見通しと気候変動による影響をまとめた報告書「No Time to Waste: The Challenges and Opportunities of Cleaner Trade for Vietnam(無駄にする時間はない:ベトナムにおけるよりクリーンなトレードの課題と可能性)」を発行しました。

The world bank No Time to Waste

https://documents1.worldbank.org/curated/en/185721641998618600/pdf/No-Time-to-Waste-The-Challenges-and-Opportunities-of-Cleaner-Trade-for-Vietnam.pdf

これは、気候変動がベトナムの主要な輸出産業である工業と農業に影響を与えるためです。特に農業は、ベトナムの総輸出の13.2%を占めており、その生産や輸出は気温の上昇や異常気象に対して非常に脆弱です。

フォームの始まりフォームの終わりまた、生産と輸出の大部分は、沿岸部の低地やデルタ(砂や泥が堆積してできた三角形状の地形)で行われており、海面上昇のリスクが高く、高温、塩水の浸入、干ばつ、洪水などを通じて農業生産に脅威を与えています。

実際にホーチミン南西部に広がるメコンデルタ地域は、世界で最も気候変動の影響を受ける三大デルタの一つであり、塩害の影響で農業生産が困難になる事例が増加しています。

国際農研 気候変動への対応は待ったなし―世界銀行のベトナム経済見通し報告書より

https://www.jircas.go.jp/ja/program/proc/blog/20220216

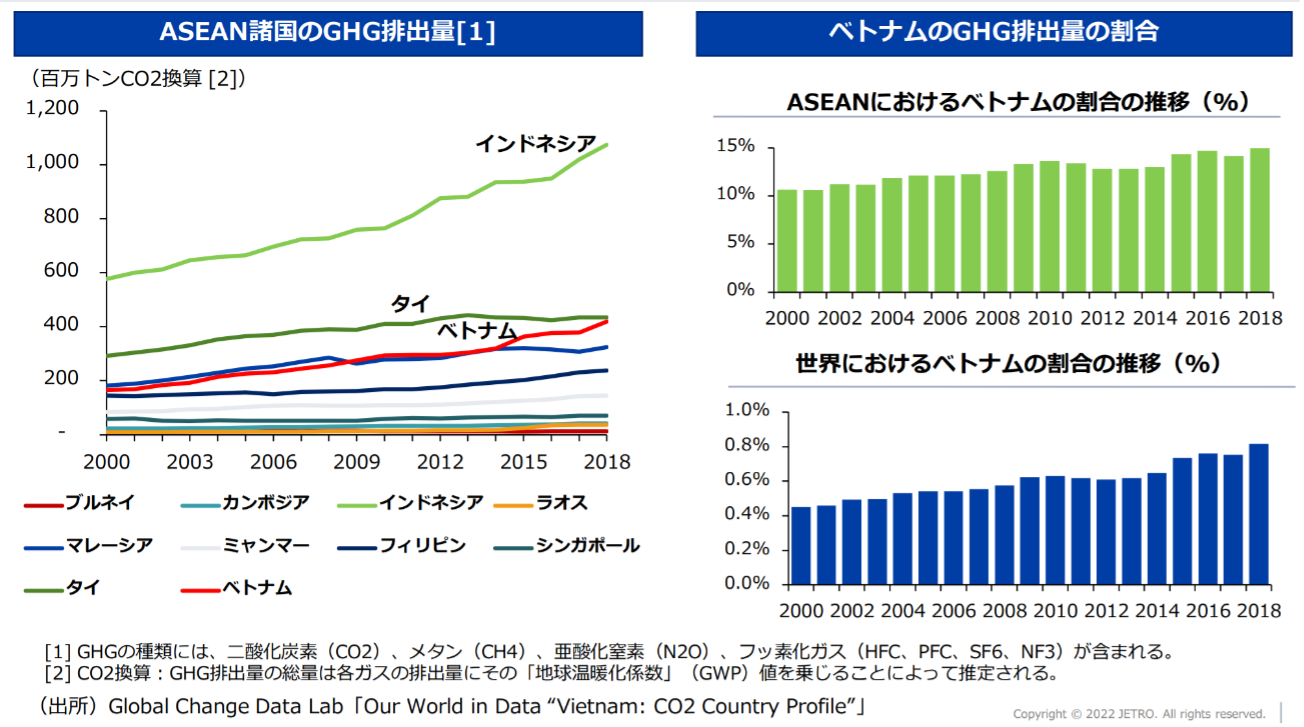

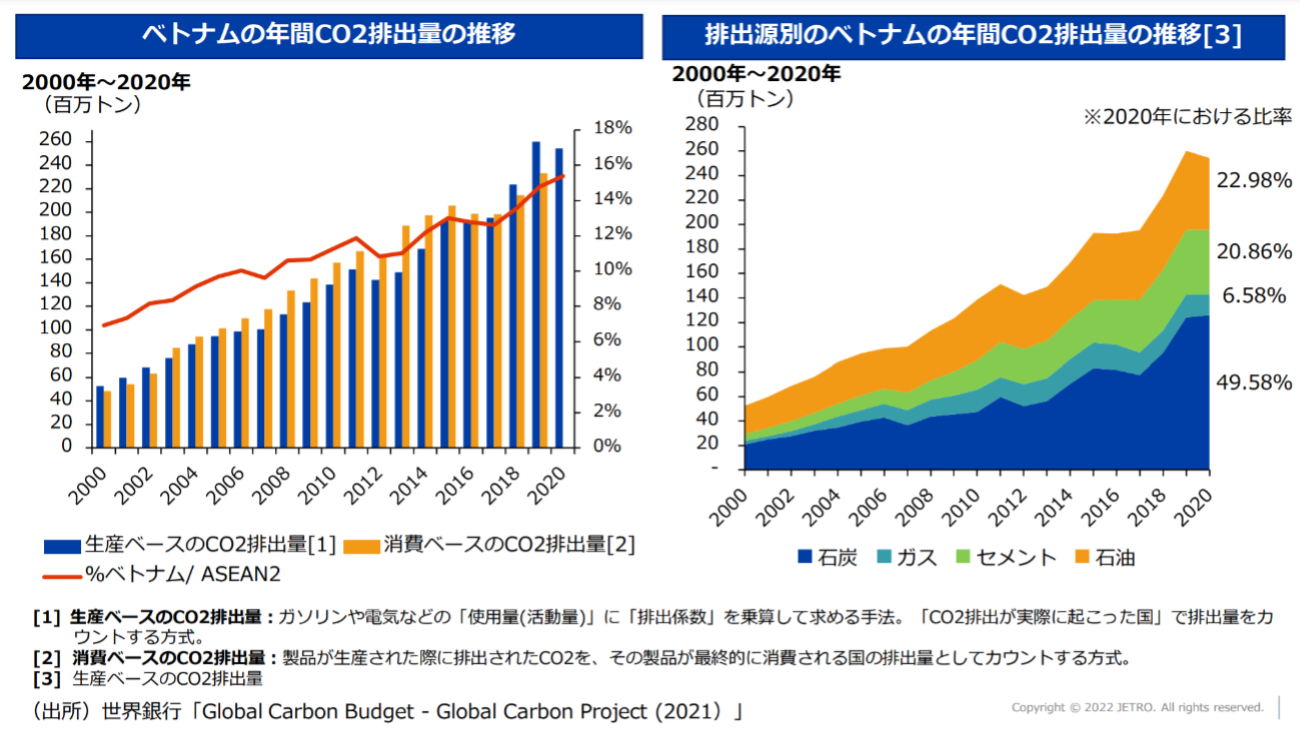

これらの要因として、特に近年の急速な経済成長に伴う、GHG排出量の増加等が挙げられ、2021年にベトナムのGHG排出量は世界で第21位、ASEANの中で第2位となっています。

また、ベトナムのCO2排出量は増加し続けており、2020年にはASEANの中で CO2排出量がインドネシア、マレーシア、タイに次ぐ第4位となりました

JETRO ベトナムのカーボンニュートラル に向けた取り組み状況

https://www.jetro.go.jp/ext_images/_Reports/01/2cdcfeb62193c5a8/20220002.pdf

6. ベトナムの気候関連リスク

移行リスク

・エネルギー供給とコストの変動、規制への対応

気候変動がエネルギー需要を変動させることで、カーボンプライシングによる、コストの増加や電力供給の不安定化が懸念されます。特に、再生可能エネルギーへの転換が進む中で、企業のエネルギー戦略が問われる場面も増えと考えられます。

ベトナム政府は炭素税や排出量取引の検討を進めており、2022年1月7日に「温室効果ガス排出量の削減とオゾン層の保護を規制する法令」を公布し、温室効果ガスの排出削減、 炭素市場の開発等の詳細を規定。2025年までに自主的な炭素クレジット取引のパイロット制度を構築し、2028年以降に 排出量取引制度を本格的に運用開始する予定のため、今後の環境規制の強化や、対応のための追加コスト、運営上の調整が求められる可能性があります。

環境省 諸外国におけるカーボンプライシングの導入状況等

https://www.env.go.jp/content/000209895.pdf

・ブランドイメージと市場適応

気候変動への取り組みが消費者の選好に影響を与える中、環境に配慮したビジネスモデルの構築や持続可能な製品の提供が、企業の競争力に直結することがあります。ベトナムにおいても製造業が生産活動で環境負荷をどれだけ抑えられるかを投資の選定基準とする新たな潮流があり、ESG投資への注目が高まっています。

物理リスク

・生産性と物流のリスク

洪水や台風の激甚化により、工場の稼働停止やサプライチェーンの寸断による物流の遅延が発生する可能性、インフラの損傷が長期的な経済活動に影響を与えるリスクが存在します。特にベトナムは雨季や台風の影響を大きく受けるため、災害による被害額の多くは台風や洪水によるものです。

さらに、北部の紅河や南部のメコン川流域では、氾濫しやすい地形であることに加え、排水設備や高潮を防ぐ防波堤の整備が進んでいないこともあり、全国的に洪水のリスクが高いと指摘されています。

このような風水害により、実際に1m以上の深さで浸水し、設備や製品・原材料、車両が水没するなど、深刻な被害を受けた企業も多く存在します。最悪の場合、従業員や来客に死傷者が出るなどの人的被害や、ライフラインの停止、事業所の損壊、従業員の出勤が困難になることによる営業停止など、広範な影響が懸念されます。

気候変動は、企業にとって新たな挑戦であると同時に、持続可能な成長を追求するための機会でもあります。今後ベトナムでも法令や実際の環境の変化に伴い、日系企業の対応が必要とされてくる可能性もありますので、規制のアップデート状況にもご注意いただければと思います。

![]()