【ベトナム法令解説】個人所得税の基礎控除・扶養控除を引上げ:2026年課税期間から適用(Nghị quyết 110/2025/UBTVQH15)

- 2025.11.12

- コラム

- CastGlobal

1. 背景と位置づけ

本件は、個人所得税法(2007年法)第19条第1項(家族状況による控除額)の改定を、国会常務委員会の決議で具体化したものです。名目賃金・物価推移、納税者の可処分所得維持の観点から、基礎控除・扶養控除の見直しが決定されました(正式名称:Nghị quyết 110/2025/UBTVQH15)。

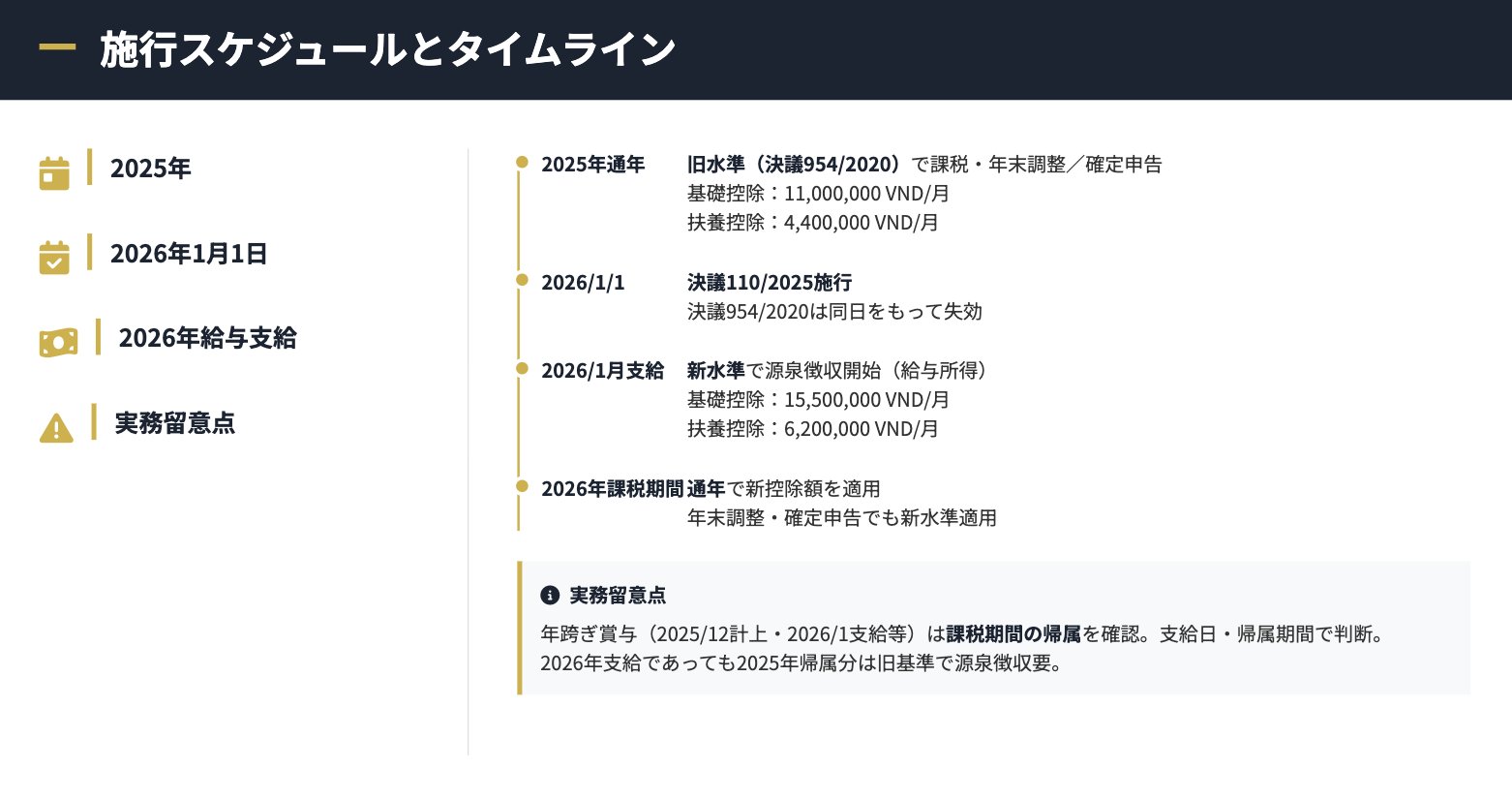

適用は2026年課税期間からであり、2025年分(年末調整・確定申告)には影響しません。

2. 新旧対比

2025年までの控除額との対比は以下のとおりです。

| 区分 | 旧:決議954/2020 | 新:決議110/2025 |

|---|---|---|

| 基礎控除(本人) | 11,000,000 VND/月(132,000,000/年) | 15,500,000 VND/月(186,000,000/年) |

| 扶養控除(1人) | 4,400,000 VND/月 | 6,200,000 VND/月 |

| 適用開始 | 2020/7〜 | 2026/1/1施行、2026年課税期間から |

| 旧決議の扱い | — | 954/2020は失効 |

3. 実務影響:企業(給与支払者)

企業としては以下のとおり注意が必要です。

- 源泉計算の更新:2026年1月給与計算から新控除額を反映(ペイロール/ERPの控除マスター更新、テスト計算)。

- 扶養控除の棚卸:従業員の扶養登録・証憑の更新案内(年初の人事・税務ガイドに明記)。

- 人件費/税額見込み:課税最低ライン上昇により、総額では源泉税負担が減少傾向(賃金テーブル別のインパクト試算推奨)。

- 年跨ぎの賞与・支給:計上月と支給月で課税期間の帰属が変わるため、就業規則・賞与ポリシーと整合を確認。

4. 実務影響:個人(給与所得者)

目安の非課税ライン(控除後課税所得の発生閾値)

・扶養なし:15.5百万VND/月

・扶養1人:21.7百万VND/月(15.5+6.2)

※実際は社会保険・医療保険等の強制拠出控除後の課税所得で判定されます。

![]()