- カテゴリー

- コラム

- 2025.10.29

- CastGlobal

最低税率15%時代へ:ベトナムのグローバルミニマム課税と税優遇の行方

10月15日施行の政令236/2025/ND-CPによって、ベトナムで詳細なグローバルミニマム課税手続きが規定されました。本稿では、導入背景や適用対象、適用ルールなどについて分かりやすく解説します。

OECD/G20主導で2021年に合意されたグローバル・ミニマム課税(GMT)制度は、多国籍企業(連結収益7億5,000万ユーロ以上)に対し各国で最低15%の実効税率を課す枠組みです。

所在地国で課税が15%未満の場合、その差額分を本社所在国や進出先国で追加徴収するルールとなっており、税源浸食と利益移転への対策として各国が協調して導入を進めています。これにより、大企業は税率の低い国へ利益を移して節税を図ることが難しくなり、途上国を含む各国で公平な税負担と税収確保を図る狙いがあります。ベトナムもこのOECD/G20合意に参加し、2023年末に関連法制度の導入を決定しました。

ベトナム政府は2024年からグローバルミニマム課税ルールを段階的に導入しています。2023年11月29日、ベトナム国会(第15期)が決議第107/2023/QH15号により導入方針を承認し、2024年1月1日から国内法上有効としました。

これを受けてベトナム政府は詳細な実施規則の整備を進め、2025年8月29日付け政令第236/2025/ND-CP号を公布してグローバルミニマム課税の適用手続を定め、2025年10月15日より施行しています。この政令により、ベトナムにおいても所得合算ルール(IIR)および国内適格最低課税(QDMTT、いわゆる「トップアップ課税」)が正式に運用開始され、大規模多国籍企業グループのベトナム拠点に対し、15%未満の法人税しか課されていない場合には不足分の追加課税が行われる法的枠組みが整いました。例えば、ベトナム子会社の実効税率が10%にとどまる場合、差額5%相当の法人税を追加申告・納付する必要があります。

なお、一定の免除規定もあり、6か国以上に構成事業体を持たないこと、QDMTTが適用される国以外の構成事業体が保有する有形資産の帳簿価額が 5,000万ユーロ(約80億円)未満であること、という二つの条件を満たす場合には、最大5年間、IIR及びQDMTTの適用が免除されます。なお、申告手続きを簡素化できる制度であるセーフハーバーも存在しますが、連結売上高が7億5,000万EUR以上の場合には申告自体は必要になります。

ベトナムはこれまで積極的な税制優遇策によりFDI(海外直接投資)を呼び込んできました。法人税の基本税率は20%ですが、分野や地域に応じてさまざまな優遇税率・免税措置が存在します。こうした企業は今後グローバルミニマム課税ルールにより不足分の課税が行われるため、従来享受してきた税メリットが相殺されてしまう懸念があります

もっとも、ベトナム政府は急激な制度変更による投資環境の悪化を避けるため、既存の税優遇措置そのものは直ちに廃止せず維持しています。2025年現在も税制優遇は法令上有効であり、中小規模の投資やグローバルミニマム課税の対象外企業(連結売上7.5億ユーロ未満)にとっては引き続き意義を持ちます。しかし、大規模投資には効果が薄れる以上、ベトナム政府としては投資誘致政策の軸足を変えざるを得ない状況となっています。

例えば、ベトナム国会は2023年11月の第4会期において、グローバルミニマム課税導入に伴う政策対応として「投資支援基金」の設立方針を決議承認しました。これを受け、政府は2024年12月31日付で政令第182/2024/ND-CP号を公布し、投資支援基金の設立・管理・運用に関する詳細規定を定めています。この基金の原資はグローバルミニマム課税に基づき徴収される追加法人税(トップアップ税)収入およびその他合法的財源とされており、要するに各国本社に取られるはずだった税額をプールして投資誘致に再投入する仕組みです。

上述の投資支援策と並行して、ベトナムは自国でトップアップ税を課すための国内法整備も進めています。政令236/2025号により、QDMTT(国内適格最低課税)制度が公式に導入されました。これにより、直近4会計年度中、2会計年度以上においてグローバル連結売上高が7.5億ユーロ以上の多国籍企業グループに属するベトナム企業については、各会計年度のベトナム実効税率(ETR)を算定し、15%に満たない場合は不足分をベトナムで追加納税する義務が生じます。なお、マイノリティ出資の合弁企業については基本的にはGMT申告対象となる構成事業体には含まれません。

具体的な計算方法や申告納付の手続も政令236号で詳細に規定されており、例えば追加税(トップアップ税)の申告・納付期限は該当ベトナム企業の事業年度末から12か月以内と定められています。また、最終親会社の年度末から30日以内に代表会社の通知および構成事業体リストを届け出ること、最終親会社の会計年度終了から90日以内にGMT用の税コードを登録することなども規定されています。

ベトナムに進出している日系企業、とりわけ親会社がグローバル大企業グループに属する企業は、今回の制度変更による影響を正確に把握し、適切に対応する必要があります。

まず税務面の直接的影響として、実効税率15%への引上げがあります。これまでベトナムの税制優遇(例:数年間の法人税免除や低税率適用)により5~10%程度の実効税率しか負担してこなかった企業も、今後は最低15%の税負担が発生することを前提に資金計画を見直す必要があります。仮にベトナムでの税率が低く抑えられていても、QDMTTにより不足分はベトナム税務当局へ納付する義務が生じるため、結果的にグループ全体でみれば税コストは増加します。したがって、今後数年間の損益予測やキャッシュフロー計算においては、各ベトナム子会社につき最低でも15%の法人税を織り込んだシナリオで検討することが重要です。特に税優遇込みで投資採算を算定していた案件については、その前提を再評価し、追加課税分を含めても事業が成り立つか検証する必要があります。

- コラム

- 2025.09.17

- CastGlobal

【ベトナム】2026年のテト休暇|公的機関・民間の休暇日程と実務対応

本コラムでは2026年のテト休暇について解説します。新たな情報がでてきましたら随時アップデートしていきます。

最終更新:2025年10月25日

【更新】2025年10月25日

ベトナム政府官房は文書番号:9859/VPCP-KGVX(2025年10月13日付)にて、2026年のテト休暇を「2026年2月14日(土)〜2月22日(日)の9連休」とする首相承認を通知しました。

休暇レンジは旧暦12月27日〜正月6日に対応し、公的機関(公務員等)は本スケジュールに従います。民間企業は法定5日(年末・年始の配分は企業裁量)を本レンジに合わせて設計するのが実務上安全です。

公式報道:政府ポータル(VGP)「2026年テト9連休を首相承認」

民間実務:祝日勤務の割増は少なくとも300%(夜間等は別途加算)。週休日との重複時は振替休日を付与。

1. 旧暦の年末年始(テト)の日付

ベトナムのテト(旧正月)は太陰暦で定められ、労働法上5日間の祝日です。2026年のテト休暇(Tết Âm lịch)は以下の対応となる見込みです(※太陰暦→太陽暦の換算)

2026年2月16日(月):旧暦12月29日(大晦日/Giao thừa)※2026年は「30テト」なし

2026年2月17日(火):旧暦1月1日(元日)

2026年2月18日(水):旧暦1月2日

2026年2月19日(木):旧暦1月3日

2026年2月20日(金):旧暦1月4日

参考:2026年2月21日(土)=旧暦1月5日、2月22日(日)=旧暦1月6日

例年どおりであれば、公的機関は5連休+前後の土日が連なり「9連休」程度になる可能性が高い一方、正式な休暇レンジは政府通知で確定します(後述)。

2. 公的機関に関する規定(正式決定済)

政府官房 文書番号:9859/VPCP-KGVX(2025年10月13日)に基づき、2026年テト休暇は

2026年2月14日(土)〜2月22日(日)の9連休となりました(旧暦12月27日〜正月6日)。

なお、民間企業は労働法の枠内で法定5日を年末・年始に配分しつつ、同レンジに合わせて就業計画・交替勤務表を設計するのが一般的です。

政府官房通知番号/発出日:9859/VPCP-KGVX(2025年10月13日)

公的機関の休暇期間:2026年2月14日(土)〜2月22日(日)(9連休)

該当する旧暦:旧12月27日〜正月6日

教育機関や一部の行政サービスは、各省・市の個別決定で運用の差異が生じる場合があります。所在地の人民委員会告知・各所管の運用をご確認ください。

3. 民間企業の休暇設定(実務ポイント)

労働法に基づき、民間企業はテト休暇5日を、「年末○日+年始○日」のいずれかで設定できます。2025年の運用と同様、以下の3パターンが想定されます。

年末1日+年始4日【今回はほとんどがこの日程を選択すると推測】

2026年は2/16(月)〜2/20(金)の5日間(推奨)。前後の土日(2/14–15、2/21–22)と連続させると最長9連休の運用が容易です。

年末2日+年始3日

(例)2/15(日)〜2/19(木)。この場合、祝日が週休日(日曜)に重なる分は振替休日が翌営業日に発生しうるため、実務上は休みが分断されないよう社内就業規則で整理しておくと安全です。

年末3日+年始2日

(例)2/14(土)〜2/18(水)。週休日との重複が多くなりやすいため、振替休日・代休の整理と給与計算(祝日勤務の割増)に注意が必要です。

少なくとも30日前までに従業員へ休暇計画を通知(テトおよび国慶節は事前告知が求められます)。

工場・24/7オペレーションは、交替勤務の体制図・呼出し規程・緊急連絡網を更新。

休日期間の時間外・祝日勤務の割増賃金(最低300%)、代休・振替の内部ルールを明確化。

4. 銀行・証券取引所・税関など実務の影響

銀行:国家銀行(SBV)の通知・各行の営業案内に連動します。外貨送金・信用状(L/C)決済は休日前に前倒し手配をご検討ください。

証券取引所(HOSE/HNX):政府の祝日スケジュールに合わせて休場となります。配当・権利落ち・受渡(T+2)に影響します。

税関・物流:E-Customs等のシステムは稼働しても、実人員対応は限定的になりがちです。D/O切替・CYカット・港湾ゲートの締め切りは各オペレーター告知を必ず確認してください。

実務アップデート(2025/10/14):

公的機関の9連休確定(2/14〜2/22)に伴い、金融機関(送金・L/C)や証券の受渡(T+2)は直前週の前倒し手配が推奨されます。

税関/E-Customsはシステム稼働でも、現場人員は限定的になりがちです。港湾ゲート・CYカット・D/O切替は各オペレーターの告知を必ず確認ください。

5. よくある質問(賃金・振替・通知期限 等)

労働法上、祝日・テトに勤務した時間外賃金は「少なくとも300%」(日給者は当日の祝日賃金と別に加算)です。夜間労働等は別途加算が生じます。

次の営業日に振替休日を付与します。テトの5日間に週休日が含まれる設計を取る場合、社内通知で振替日を明示してください。

テト・国慶節の休暇スケジュールは、少なくとも30日前までに従業員へ周知するのが原則運用です。特に交替制・シフト制では早期周知が望ましいです。

- コラム

- 2025.09.16

- CastGlobal

ベトナム個人所得税改革案|基礎・扶養控除36.4%増、年1000万VND減税

ベトナム財務省が提出した2025年個人所得税改革案では、基礎控除と扶養控除をそれぞれ36.4%引き上げることで、中間層の税負担を大幅に軽減する案を提示しました。年収3億VNDの標準的な世帯で年間約1000万VND(約6万円)の減税効果が見込まれ、物価上昇に対応しつつ内需拡大を図る予定です。2026年からの個人所得税の適用のため、11月に国会で審議される予定です。

控除額の変更内容

財務省の提案によると、個人所得税の基礎控除(本人控除)を現行の月額1100万VNDから1500万VNDへ400万VND引き上げるとのことです。

これは36.4%の大幅増となり、年間では4800万VND(約29万円)の控除額増加を意味します。

扶養控除についても、現行の月額440万VNDから600万VNDへ160万VND(36.4%)引き上げられます。扶養家族1人あたり年間1920万VND(約11.5万円)の追加控除が可能となります。

控除項目

現行(月額)

改正案(月額)

増加額

増加率

基礎控除

1,100万VND

1,500万VND

400万VND

36.4%

扶養控除

440万VND

600万VND

160万VND

36.4%

年間減税額(標準世帯)

–

–

1,000万VND

–

背景

ベトナムでは2020年以来、個人所得税の控除額が据え置かれてきました。この5年間で最低賃金は38%上昇し、消費者物価も継続的に上昇していました。

実質的な税負担が増加していた中間層への支援が急務となっています。政府は2025年のGDP成長率目標を6.5-7%に設定しており、内需拡大が成長の鍵を握ります。減税による可処分所得の増加で、消費拡大と経済成長の好循環を生み出すことが期待されます。

まだ未決定の案ですので、今後の議論状況の確認が必要です。

- コラム

- 2025.09.10

- CastGlobal

【アップデート】ベトナムの拡大生産者責任(EPR)制度について

ベトナムの拡大生産者責任(EPR)制度について、以前の記事の後に新政令(05/2025/ND-CP、以下「政令05号」という)が施行されたため、本稿では政令の改正点のうち重要部分のアップデート情報をお届けします。新政令は署名の日である2025年1月6日に即日施行されました。

改正前政令08/2022/NĐ-CP(以下「政令08号」という)の第77条第4項によれば、製造・輸入事業者は、以下に従って、自身で製造・輸入した製品・包装をリサイクルする責任を負うことになっていました。

包装及びバッテリー・電池、潤滑油、チューブ・タイヤ等の製品:2024 年1 月 1 日から

電気・電子製品:2025 年1 月 1 日から

交通手段:2027年1 月 1 日から

新政令05号においては、スケジュール自体に変更はないものの、「潤滑油」については、「潤滑油・潤滑剤」に変更されました。また、交通手段に関する規定が2025年1月1日までに公布予定だったのが、2026年1月1日までに公布されることになりました。

政令08号の第77条第2項によれば、リサイクル責任の対象となる包装は、以下の製品・商品の商業包装(直接包装及び外装を含む)でした。

食品の安全に関する法律に基づく食品

化粧品の製造条件に関する法律に基づく化粧品

医薬品に関する法律に基づく薬

肥料、動物用飼料、動物用医薬品に関する法律に基づく肥料、動物用飼料、動物用医薬品

家庭用・農業用・医療用の洗浄剤、製剤

セメント

新政令05号においては、食品からチューインガムが除かれたこと等以外は基本的に同様の枠組みが維持されております。

政令08号の第77条第3項によれば、以下の対象がリサイクルの責任を遂行しなくてよい対象でした。

a)環境保護法の第54条第1項に基づく製品・包装を、輸出若しくは一時輸入、再輸出のために製造・輸入するか、又は研究・学習・試験の目的で製造・輸入する事業者

b)前年度の販売及びサービスの提供による収益が300 億VND 未満の政令08の第77条第1項に規定される包装の製造事業者

c)前年度の輸入総額(税関価値による計算)が200 億VND 未満の政令08の第77条第1項に規定される包装の輸入事業者義務的なリサイクル率

新政令05号においては、これらの項目のうち、(b)(c)が以下のように置き換えられました。

b)第2項に掲げる製品の売上高が年間300億VND未満の製造者・輸入者。

c)当人が市場に出した包装を自ら回収し、再度包装して再販売する場合で、その回収・再包装率が、別表XXII欄4の義務的リサイクル率以上であるとき。

政令08号の第78条によれば、義務的なリサイクル率は 3 年ごとに上昇し、3年間の最終年の 9 月 30 日までに首相政府により調整され、発行されること、製造原料のための輸入スクラップのリサイクルは、製造・輸入事業者の義務的なリサイクル率に含まれないことが定められていました。また、製造・輸入事業者が義務的なリサイクル率を超えてリサイクルした場合、その比率について繰り越しできることとなっていました。

しかし、新政令05号においては、リサイクル率の調整は首相ではなく自然資源環境大臣がすることとなり、輸入スクラップだけでなく工業生産過程で生じる包装廃棄物、製造工程で排出された不良品もリサイクル率の対象外となりました。さらに、繰り越しについても超過「比率」ではなく超過「重量」が基準となりました。

政令08号の第78条第5項によれば、製品・包装の種類ごとの義務的な規格は、政令08号のAppendix XXII の第 5 欄に規定されていましたが、かかるAppendixの内容についても改定されました。

政令08号の第79条第2 項によれば、製造・輸入事業者が製品・包装のリサイクルの組織化という形式を選択した場合、製造・輸入事業者が次の方法でリサイクルを自分で決定することができていました。

リサイクルを自分自身で実施すること。

リサイクルを実施するためにリサイクルサービス事業者を雇うこと。(リサイクルサービス事業者のリストが天然資源環境省により公表される。)

リサイクルの実施を組織するために中間組織に委任すること。(中間組織のリストが天然資源環境省により公表される。)

上記の方法を組み合わせること。

新政令05号においては、委任者の同意がある場合を除いて、再委任が禁止となることが明確化されました。また、委託を受けるリサイクル事業者は、当該製品・包装のリサイクル内容を含む環境許可を保有しなければならないことが明確化されました。

製造・輸入事業者は、ベトナム環境保護基金への財政的な寄付という形式を選択した場合、登録、リサイクル計画の実施及びリサイクル結果の報告を行う必要がなく、その場合には毎年3月31日までに申告し、4月20日までに納付する(2回分割も可能)こととなっていました。

しかし、新政令05号においては分割納付規定が削除されました。

ベトナムの拡大生産者責任(EPR)制度について(環境・リサイクル)

- コラム

- 2025.09.08

- CastGlobal

ベトナムにおける暗号資産規制の最新動向【2025年9月】

ベトナムは世界的にも暗号資産普及率が高い国であるにも関わらず、これまで暗号資産の法的地位は不明確でした。最近になってベトナム政府は暗号資産をめぐる規制整備に大きく舵を切り、関連法を制定するなど重要な動きが相次いでいます。本稿ではこのような政府の動きについて分かりやすく解説します。

ベトナムではビットコインを含む暗号資産は法定通貨でも法定の支払手段でもなく、これまで明確な定義や包括的な規制法も存在しませんでした。中央銀行(SBV)は2017年以降、一貫して「暗号資産は合法的な支払手段ではない」と表明(5747 /NHNN-PC)し、暗号資産の発行・供給・使用を禁止する方針を取ってきました。具体的には、政令により、合法なキャッシュレス決済手段として小切手や銀行カードなどが列挙され、これら以外の支払い手段は「違法な支払手段」と規定されています(52/2024/ND-CP第3条10項、11項)。暗号資産は違法な支払手段と見なされ、暗号資産を支払いに使用した場合は個人最大1億ドン、法人最大2億ドンの行政罰金(88/2019/ND-CP第26条6項d、第3条3項b)や刑事処罰(改正刑法206条1項)の対象となっています。

もっとも、暗号資産を保有したり売買したりする行為自体は現行法で明示的に禁止されておらず、個人・企業が投機資産として暗号通貨を保有・取引することは一応許容されています。

しかし、それらは法的に「資産」と認められてこなかったため契約上の権利保護が及ばず、投資家は自己責任のグレーな環境に置かれてきました。実際にベトナムの裁判所では暗号資産が合法な資産や財貨に該当しないとの判断も示されており、違法行為による被害救済や課税に支障を来していました。

こうした中、ベトナム政府は暗号資産の法的枠組み整備に向けて近年本格的に動き始め、2025年6月14日には国会で「デジタル技術産業法」(71/2025/QH15)が可決されました。同法はベトナム初の暗号資産を資産として認める法律であり、2026年1月1日施行予定です。

新たな法律「デジタル技術産業法」(未施行)により暗号資産を含む「デジタル資産」が民法の定める「資産」であることが明記され、「電子環境上でデータ形式により作成・発行・保管・移転・認証される資産」と定義されました(同法第46条)。デジタル資産は「仮想資産」と「暗号資産」の2種に分類され、特に暗号資産は「作成・発行・保存・移転の過程の検証に暗号技術を使用するもの」と定義されています(同法第47条2項)。

デジタル資産:電子環境上でデータ形式により作成・発行・保管・移転・認証される資産

暗号資産:作成・発行・保存・移転の過程の検証に暗号技術を使用するもの

暗号資産の概念を明確化したことで、政府の管理・監督の対象として正式に組み込まれることになります。

さらに同法は政府に対し、国際基準に沿ったマネーロンダリング対策やサイバーセキュリティ基準など具体的な規制条件を策定・実施する権限も付与しました(同法第48条)。

このようにデジタル技術産業法は暗号資産経済の発展を促進しつつ健全に規制するための画期的な一歩と評価されています。なお、同法は暗号資産を「資産」として認めたのみで、決済手段としての利用禁止は据え置かれています。

新法の制定と並行し、暗号資産市場の試験的運用(サンドボックス)に関する枠組み作りも進められています。2025年6月27日、国会は決議第222/2025/QH15号を採択し、ホーチミン市とダナン市にまたがる国際金融センター(IFC)の設立を承認しました。

このIFCは「1センター2拠点」モデルと称され、ホーチミン市とダナン市をデュアルロケーションとする構想です。IFC内ではデジタル資産を含む幅広い金融サービスの提供が許可される見込みですが、開始時期は定かではありません(2026年7月開始という報道がありましたが撤回された模様です)。いずれにせよ、こちらは実験的なものであり、暗号資産決済の全面解禁を意味していないことには注意が必要です。

このIFC決議は2025年9月1日に施行され、2030年に中間評価が行われた後、将来的に2034年までにIFC専用法制定へ移行する計画です。

現行法上、ベトナムにおいて暗号資産を決済手段(支払手段)として使用することは明確に違法とされています。中央銀行が所管する非現金決済に関する政令では、電子マネーや銀行振込など法定通貨に連動した正規の決済手段のみが認められ、それ以外の手段での支払いは違法と規定されています。したがってビットコインなど暗号資産による支払いは「違法な支払手段の使用」に該当し、違反した場合は個人で最大1億ドン、法人で最大2億ドンの罰金が科されます。さらに2017年改正の刑法では、不法な支払手段を発行・提供・使用する行為は2018年1月以降刑事罰の対象ともなり得る旨が定められています。

例えば、某国内大学が授業料のビットコイン納付を試験的に認めようとしましたが、中央銀行が「暗号資産による受領を続ければ現行法違反となり処罰されうる」と警告し、最終的に大学側は方針を撤回するなどの事例が存在します。

このように暗号資産で商品やサービスの代金を直接支払う行為は現時点で禁止されています。

以上のように、現行法では暗号資産決済は禁止されているものの、中長期的に暗号資産のより広い利用に関する規制緩和や制度整備が進む可能性があります。ただし2025年時点では、暗号資産を直接の支払手段として商取引に使うことは依然違法であり、暗号資産での支払い受付を表明すれば処罰対象となる点に変わりはないことに注意が必要です。

- コラム

- 2025.08.25

- CastGlobal

2025年ベトナム「建国記念日(独立記念日・国慶節)」休暇について

2025年のベトナムの建国記念日(国慶節)は2025年9月2日(火)です。本コラムでは建国記念日前後の休暇についてまとめます。

また、今回は建国80周年記念ということで、ハノイにおいて大規模なパレード及びそのリハーサルが予定されています。大きい交通規制が予定されていますので、ハノイ在住・観光を予定されている方は最新情報にご注意ください。

2025年の国慶節は、9月2日(火)です。公務員等の公式な休暇は、8月30日(土)〜9月2日(火)の連続4日間(週休日2日+国慶節2日)と通知されています。

8/30(土):週休日

8/31(日):週休日

9/1(月):国慶節に付随する休日(前日)

9/2(火):建国(独立)記念日 当日

(上記は「6150/TB-BLĐTBXH(2024.12.03)」による公式スケジュールです。)

労働法(2019年労働法112条)上、国慶節は2日間(9月2日+その前日または翌日のいずれか1日)の有給休暇です。どちらを選ぶかは毎年の実情に応じて首相が決定します。

また、週休日が祝日と重なった場合は、翌営業日に振替休日を与える必要があります(労働法111条3項)。

企業(民間)は、2025年の国慶節の2日間として

A案:9/1(月)+9/2(火)、または

B案:9/2(火)+9/3(水)

のいずれかを選択できます。実施の少なくとも30日前までに従業員へ通知してください(同通知6150号)。

実務上は、A案(9/1+9/2)を採用すると8/30(土)〜9/2(火)の4連休になり、運用がシンプルです。

通知6150号も、公務員スケジュールに準拠することを推奨しています。

日付

区分(A案)

区分(B案)

8/30(土)

週休日

週休日

8/31(日)

週休日

週休日

9/1(月)

国慶節の付随休日(推奨)

平日(通常勤務)

9/2(火)

国慶節当日

国慶節当日

9/3(水)

平日

国慶節の付随休日

※週休日と祝日が重なる場合の代休は、翌営業日に付与(労働法111条3項)。

やむを得ず国慶節に出勤させる場合、最低でも300%(日給制は当日の賃金とは別に300%)の支払いが必要です。週休日は200%、通常日の時間外は150%が最低水準です(労働法98条・政令145/2020のガイダンス)。

休暇方式(A案 or B案)を決定し、30日前までに全従業員へ通知(社内掲示・メール・勤怠システム)。

代休の発生有無を確認(週休日との重複時)。

シフト・生産計画・顧客対応を4連休(A案想定)で設計。

祝日出勤の賃金設定(150%・200%・300%の適用)を給与ロジックに反映。

行政機関は原則8/30〜9/2が休暇の前提で手続き・納期を前倒し調整(公的スケジュールに準拠)。

8月31日時点の、在ベトナム日本国大使館からの情報は以下です。随時変更の可能性もあるため、ご注意ください。

●9月1日の交通規制について、午後10時から規制が開始され、翌2日午後1時まで(従前の開始時刻午後6時から後ろ倒し、終了時刻午後3時から前倒し)との情報がベトナム政府のオフィシャルサイトで掲載されました。

●今後も急遽の変更等が行われる可能性もあり、オフィシャルサイトでの最新情報の確認をお願いします。

1 9月2日は、ハノイ市内において、ベトナム建国80周年を祝う記念行事が開催される予定であり、下記日時の車両の通行禁止や制限などの交通規制が行われる予定です。

■交通規制が行われる予定の日時(31日時点で確認できているもの)

9月1日(月)午後10時~翌2日(火)午後1時(開始・終了時間変更)

2 交通規制の実施時間やエリアについては、下記オフィシャルサイト内の情報をご確認ください。急遽変更となる可能性もありますので、当該期間に外出を予定されている場合は時間に余裕を持って行動して頂き、最新の情報を確認ください。

オフィシャルサイト:https://a80.hanoi.gov.vn/

また、これまでの予行演習実施時は、毎回多数の市民が沿道に集まり、一部では身動きのとれないような状況も起きているところ、そのような場所では、転倒や荷物の紛失など、雑踏に伴うリスクに注意してください。

当日は、関係区域において携帯電話の通信が遮断・規制されるとのアナウンスがなされておりますのでご留意ください。

8月29日時点の、在ベトナム日本国大使館からの情報は以下です。随時変更の可能性もあるため、ご注意ください。

●8月29日の交通規制について、午後10時から規制が開始され、翌30日午後1時まで(従前の開始時刻午後6時から後ろ倒し、終了時刻午後3時から前倒し)との情報がベトナム政府のオフィシャルサイトで掲載されました。

●今後も急遽の変更等が行われる可能性もあり、オフィシャルサイトでの最新情報の確認をお願いします。

9月2日は、ハノイ市内において、ベトナム建国80周年を祝う記念行事が開催される予定であり、予行演習などを行うため下記日時の車両の通行禁止や制限などの交通規制が行われる予定です。

■交通規制が行われる予定の日時(29日時点で確認できているもの)

8月29日(金)午後10時~翌30日(土)午後1時(開始・終了時間変更)

9月 1日(月)午後6時~翌 2日(火)午後3時

2 交通規制の実施時間やエリアについては、下記オフィシャルサイト内の情報をご確認ください。急遽変更となる可能性もありますので、当該期間に外出を予定されている場合は時間に余裕を持って行動して頂き、最新の情報を確認ください。

これまでの予行演習実施時は、毎回多数の市民が沿道に集まり、一部では身動きのとれないような状況も起きているところ、そのような場所では、転倒や荷物の紛失など、雑踏に伴うリスクに注意してください。また、予行演習及び当日には関係区域において携帯電話の通信が遮断・規制されるとのアナウンスがなされておりますのでご留意ください。

オフィシャルサイト:https://a80.hanoi.gov.vn/

- コラム

- 2025.08.12

- CastGlobal

【速報】8月7日施行の外国人労働に関する新政令「219/2025/NĐ-CP」解説

ベトナム政府は8月7日、外国人労働者の受入れ手続を全面的に組み替える政令219/2025/NĐ-CPを施行しました。従来の152/2020/NĐ-CP(および改正70/2023/NĐ-CP)に代わる新しい基本政令で、発給権限の所在、審査期間、在留資格区分・要件、免除枠の扱いが実務的に大きく変わります。背景としては、手続きの明確化・迅速化、高度分野の人材確保などがあります。

新政令は、労働許可(WP)と「WP不要」確認の発給・再発給・延長・取消の権限を、原則として「当該外国人が就労予定の所在地の省級人民委員会」に置きました(219/2025/NĐ-CP第4条)。これにより、従来MOLISA/省労働局が担ってきた枠組みから、地方政府トップ主導へと制度設計が移ります。なお、複数省で勤務する場合は本社所在地の省級人民委員会になります。

旧政令では、申請先・発給主体は「労働傷病兵社会省(MOLISA)または省労働局」と明記しており(152/2020/NĐ-CP第11条)、70/2023/NĐ-CPもこの基本構造は維持していました。

7/1施行の分権政令128/2025/NĐ-CPは、外国人労働分野の具体任務を省級人民委員会に「分権・分級」する条文(第8条など)を置き、延長手続の宛先を省人民委員会に明確化していました。新政令219はこれを本体法制に取り込み、重複を避けるため128/2025の関連規定を失効させています(219/2025/NĐ-CP第35条3項)。

219/2025は、雇用者は予定就労日の60日前から10日前までに申請し、完全な申請受理から「10営業日以内」にWPを審査・発給、却下時は「3営業日以内」に理由書を通知することと定めました(219/2025/NĐ-CP第22条3項)。従来の5営業日(152/2020第11条2項)より長く見えますが、需要説明の審査と発給審査を「一本化」したのがポイントで、二重手続を実務上一体化しています。

70/2023では、外国人受入れの「需要説明」と「WP発給申請」が段階的・別建てで運用される場面が残っていました(70/2023/NĐ-CP第3条3項)同改正の趣旨説明、MOLISA/省労働局が需要を承認)。219/2025は報告・需要説明を発給申請のパッケージ内に組み込み、申請書式(付録様式03)も統合。企業側の提出・審査フローの実務負担を一本化する設計です。

・専門家(chuyên gia):学士以上+「実務2年」に緩和。さらに金融・科学・技術・イノベーション・国家DXなど優先分野では「学士以上+実務1年」でも可。

・技術者(lao động kỹ thuật):①1年以上の訓練+実務2年、または②訓練要件なしで実務3年のいずれかで可。

(比較)70/2023では専門家「3年」、技術者は「訓練1年以上+3年」等と、総じて経験要件が重めでした。

なお、経営管理者(ディレクター等)については要件が厳格化しました。具体的には次のいずれかと定義され、(b)の形態については、実務経験3年要件が追加されました。

a) 企業の支店、駐在員事務所、営業所の責任者。

b) 機関・組織・企業における一部門の責任者で、その分野で少なくとも3年の実務経験を有し、予定職位に適合する者。

中央省庁や省級人民委員会が確認する「優先分野(金融・科学・技術・イノベーション・国家DX・優先的社会経済分野)」の業務に従事する外国人について、WP不要の対象に新たに整理・拡張。既存の免除類型も維持されています(219/2025/NĐ-CP第7条)。

有効期間は2年(219/2025/NĐ-CP第10条)で、延長は1度に限り2年となりました(同政令第17条)。延長は有効期間満了の10日前から45日前までに申請、5営業日以内に延長受理されることになりました(同政令第16条)。

2025年8月7日同日をもって152/2020/NĐ-CP(70/2023/NĐ-CPで改正)における「外国人労働」部分は失効しました(219/2025/NĐ-CP第35条)。

1. 申請窓口は「就労地の省級人民委員会」軸に再編。多拠点勤務やグループ内異動など、企業は就労地ごとの当局対応計画を再設計する必要があります。

2. 需要説明+発給の一本化で、書類突合せ・往復が減る一方、審査の実質化で「10営業日」運用に。申請時期に注意が必要です。

3. 採用要件の緩和があり、優先分野人材の受入れは機動的に。職位要件の適合性(学位・経験年数)に関する見直しが必要です。

項目

219/2025(新政令)

152/2020・70/2023(旧政令)

発給権限の所在

省級人民委員会

労働・傷病兵・社会省(MOLISA)又は省労働局

手続の流れ・処理期間

需要説明(外国人雇用の必要性の申請)と発給審査を一体化。受理後10営業日で発給/不許可は3営業日以内に通知

受理後5営業日で発給だが、手続は需要説明と発給申請が段階的。

職位定義・要件

・専門家:原則「学士以上+2年」。ただし優先分野(金融・科学技術・イノベーション・国家DX等)は「学士以上+1年」を可。

・技術者:①1年以上の訓練+2年経験、又は②訓練なしで3年経験

・経営管理者の一部形態について実務経験3年要件の追加

・専門家:「学士以上+3年」

・技術者:「訓練1年以上+3年」

WP不要(免除)枠

優先分野(金融・科学・技術・イノベーション・国家DX・優先的社会経済分野)の業務に従事する外国人を追加

該当する規定なし

- コラム

- 2025.07.23

- CastGlobal

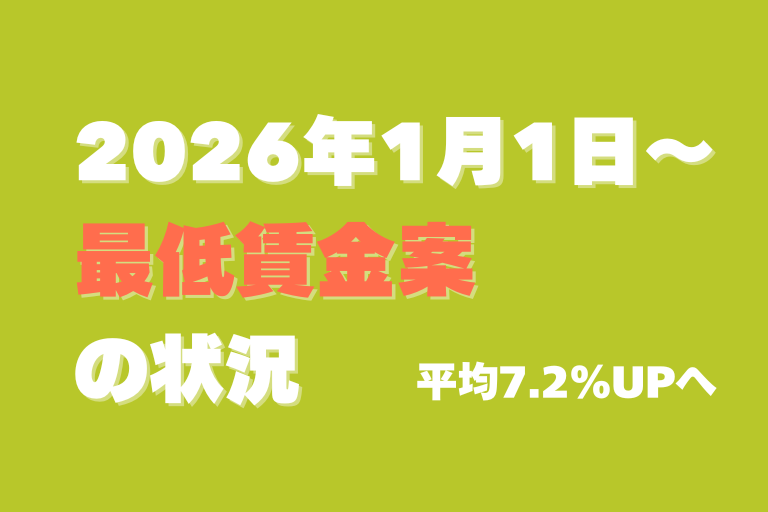

ベトナム最低賃金案 2026 年 7.2%UP|地域別新額と企業が取るべき対応

2024 年 7 月 1 日に施行された政令 74/2024/ND-CP で月額最低賃金は平均 6 %引き上げられました。これにより地域Ⅰは 4,960,000 VND、地域Ⅳでも 3,450,000 VND へ上がり、行政区再編後の「34 省体制」に対応する形で適用地域が整理されています。

もっともインフレ率や労働者の生活費上昇を考えると 6 %では不十分との声が強く、労使双方とも追加引き上げに向けた協議を継続してきましたが、今回7.2%を2026年から増額するということで案がでてきました。

今年 7 月、国家賃金評議会(NWC)は第 2 回会合で 平均 7.2 % の再引き上げを政府に勧告することで合意しました。労働側は最大 9.2 %を主張した一方、使用者側は 6 %台を希望。最終的に折衷案として 7.2 %でまとまった格好です。

この勧告がそのまま政令化されれば、2026 年 1 月 1 日以降の月額最低賃金は以下の水準となります(カッコ内は現在比の上げ幅)。

地域Ⅰ:5,310,000 VND(+350,000)

地域Ⅱ:4,730,000 VND(+320,000)

地域Ⅲ:4,140,000 VND(+280,000)

地域Ⅳ:3,700,000 VND(+250,000)

内務省(MOHA)は 7 月 18 日付で政令草案をポータルに掲載し、パブリックコメントを開始しました。草案のポイントは3つです。

月額水準は NWC 勧告どおり 7.2 %増。

時間給を明文化。 地域Ⅰで 25,500 VND/時(約 143 円)、地域Ⅳで 17,800 VND/時(約 100 円)と初めて上限額が政令本文に組み込まれました。

地域リストを再整理。 34 省体制への移行後も4つの地域区分自体は維持しつつ、市区町村の合併・改称を反映。

地域については既に2025年7月1日より地方自治体再編の影響が出ていますので注意してください(以下コラムも参照)。

最低賃金の区分変更へ|128/2025/NĐ-CPの要点と実務影響(2025年7月1日〜)

(1) 賃金テーブルの再チェック

従業員の基本給が新しい月額・時間額を下回らないか早期に試算しましょう。技能・職務手当がある場合は、労働法第 90 条のとおり最低賃金に上乗せする義務があります。

(2) 社会保険・労働契約の見直し

最低賃金は社会保険料算定基礎の下限としても機能します。2026 年 1 月計算分に間に合うよう、給与システムや就業規則を 2025 年内に更新する必要があります。

(3) ブランチごとの地域判定

工場や支店が複数地域にまたがる場合、それぞれの所在地で異なる最低賃金が適用されます。行政区画の変更で「実は地域Ⅱから地域Ⅰに入れ替わっていた」というケースもあるため注意が必要です。

(4) 予算と人件費戦略の再構築

最低賃金はあくまで「下限」です。製造業では従来から実勢賃金が下限を大きく上回る地域も多く、署名済みオファーレターとのギャップが拡大する恐れがあります。人材確保競争を意識し、ベンチマーク賃金も同時に見直しましょう。

~8 月中旬:パブリックコメント締切

11~12 月:政府が最終政令を公布見込み

2026 年 1 月 1 日:改定最低賃金施行(予定)

政令公布までは数字が変更される可能性がゼロではありませんが、過去の例では評議会勧告が大幅に覆ることは稀です。上記水準を前提に準備を進め、公布後に確定値へ微調整するアプローチが実務的といえます。

最低賃金の連続引き上げは、インフレ抑制と労働者保護を両立させるバランス調整の結果です。日本企業を含む外資系企業にとっては人件費の上昇圧力となりますが、早期のシミュレーションと社内周知によりリスクは最小化できます。

最後に、政令公布後の正式数字を必ずご確認の上、給与体系や労働契約を適切にアップデートしてください。不明点があれば専門家へご相談いただくことをお勧めします。

【ベトナム労務】2024年7月1日からの最低賃金の変更について

- コラム

- 2025.07.06

- CastGlobal

ベトナムBO申告義務ガイド2025:改正企業法で25%超実質的支配者の届出が必須に

2025 年 7 月 1 日に施行された改正企業法(76/2025/QH15)と政令168/2025/ND‑CPにより、ベトナム企業は最終的な実質的支配者(受益所有者、Beneficial Owner:BO)を特定・報告・管理する義務を負うことになりました。FATF(金融活動作業部会)の勧告24へ対応し、マネーロンダリングや汚職防止を目的としています。改正された企業法のスタートに合わせ、2025年7月1日に施行されています。

BOは 「最終的に25 %超を所有・支配する自然人」または「経営上の重要事項を単独決定できる自然人」 と定義されました(政令168・17条)。

新ルール(2025/7/1〜)

旧ルール(〜2025/6/30)

所有基準:直接・間接を問わず25 %超の持分または議決権を持つ自然人

明確な所有比率基準なし(AML法での概念的把握にとどまる)

支配基準:取締役選任・定款改正・事業再編を単独決定できる自然人

規定なし

例外:法人格のない個人事業者(hộ kinh doanh)は対象外

例外規定なし

下記のように今回、過去になかった新たな義務として各法人に届け出義務が課せられています。

従前(59/2020/QH14+政令01/2021)

改正後(76/2025/QH15+政令168/2025)

BO概念

法文上の明記なし。AML法・銀行 KYC 実務で補完

企業法本体4条35項で初定義。政令168が詳細基準を規定

提出タイミング

義務なし

新設企業:設立時 / 既存企業:最初の登記変更時

更新義務

義務なし

変更後10日以内に届出(政令168・18条)

保存期間

規定なし

解散・破産後5年間保管(企業法216条1項h)

行政アクセス

個別照会

NBRIS経由で公安・税務が無償即時照会可(政令168・52条)

日系企業でも対応が必要となるため、下記のようなステップで対応を管理されることを推奨します。

ステップ

内容

実務ヒント

① 収集

BOの氏名・生年月日・国籍・住所・保有割合・本人確認書類

親会社・SPCにKYCフォームを配布し自己申告を義務化

② 保管

社内・NBRIS双方で電子保存。解散後5年保持

既存DMSにタグを付して検索性を確保

③ 申告

設立時 or 登記変更時にBOリストを提出(BOがいない場合でも25%以上の組織株主がいる場合はその旨を届け出)

BO個人について、Circular 68/2025/TT‑BTC(10号)の新様式を使用

*組織株主の届け出については、11号の様式を使用

④ 更新

BO変更から10日以内にオンライン届出

役員・IR宛の自動リマインドを設定

⑤ 罰則

虚偽申告等は行政罰+刑事責任の可能性(企業法16条)

D&O保険の対象範囲を再確認

FATFは2023〜24年にかけて勧告24・25を改訂し、各国に公共機関によるBO登録簿の設置と25 %基準の導入を求めました。ベトナムが 2026 年の第 5 次相互審査を控える中、今回の改正は不可欠な「宿題」です。

ベトナムへの投資など様々な面で企業活動への影響が予測されます。詳細は下記画像もご覧ください。

影響領域

想定される課題

推奨アクション

内部統制

多層出資のトレーシング負荷

グループ横断持株図データベースを整備

取引スピード

増資・M&A時の当局審査が長期化

SPA・SHAにBO情報条項を事前挿入

資金調達

ファンド経由投資で開示拒否リスク

LP/GPとのサイドレターで情報提供を義務付け

レピュテーション

虚偽申告が公表される可能性

四半期ごとのモニタリングレポートを取締役会に提出

グループ持株図を可視化し、25 %超保有者を抽出

KYC/自己申告フォームで親会社・ファンドに開示を要求

Circular 68様式で社内ITシステムをテンプレート化

Nominee構造の再評価──虚偽申告リスクを回避

外部専門家の活用:複雑案件については専門家へのご相談も検討ください。

改正法は「規模を問わずすべての法人」を対象に、最終的な自然人レベルまでの所有・支配構造を透明化することを求めています。“いずれ登記変更時に出せばよい”と油断せず、今のうちに所有構造を棚卸しし、申告体制を整えることが最小コストでのコンプライアンスへの近道です。

専門家としては、まずリスクベースで優先順位付けし、シンプルな社内ルールを早期に確立することを強く推奨いたします。

今後実務が開始され、新たな情報も増えていくと思いますので、情報は随時アップデートしてください。

関連コラム:

ベトナム企業法2025年改正|公務員出資禁止・BO開示など主要7ポイント(2025年7月1日施行)

- コラム

- 2025.07.02

- CastGlobal

【ベトナム】On the Spot取引に関する条文変遷の動向

On the Spot取引(みなし輸出入通関)については近年大きな動きがありました。特に、2025年7月1日の政令改正によって、On the Spot取引の範囲自体が変更されました。本稿では、2025年7月21日現在までのベトナム政府の動きについて分かりやすくまとめました。

*新政令の施行に伴い記事を更新しました

今まで政令においては、以下の(a)~(c)の物品に関する取引がOn the Spot取引として認められてきました(08/2015/ND-CP第35条1項)。

(a) 海外組織・個人がベトナムにて加工を依頼し、その海外組織・個人がベトナムでの組織・個人に販売する物品

(b) ベトナム国内企業と輸出加工企業・非関税地帯での企業の間で売買される物品

(c) ベトナム企業とベトナムに進出しない外国組織・個人(外国商人)間で売買される物品で、その外国商人がベトナム国内の他の企業で納品を請求する物品

2025年7月1日から、関税法の改正にあわせて、新政令(167/2025/ND-CP)の35条が施行となり、On the Spot取引の範囲が以下のように変更になりました。

(a) 海外組織・個人がベトナムにて加工を依頼し、その海外組織・個人がベトナムでの組織・個人に販売・譲渡する物品

(b) ベトナム企業と外国組織・個人(外国商人)間で売買・賃貸・借入される物品で、その外国商人がベトナム国内の他の企業で納品を請求する物品

これによって、ベトナム国内企業とEPEの間の取引(改正前のbの取引)についてはOn the Spot取引の対象から外され、改正前のcの取引については「ベトナムに拠点をもたない」要件が削除され、賃貸、借入の場合が追加されました。

ただ、政令自体は施行されたものの、実務レベルでは、地方によって改正への対応に差が出ているようです。

On the Spot取引について、全部削除案や一部削除案、(c)の修正案が出るなど政府の動きは変遷しています。今回はOn the Spot取引にまつわる条文の変遷について分かりやすくまとめてみました。

2023.5 総局通達( 2587/TCHQ-GSQL )で「On the Spot取引そのものを削除」という叩き台を提示。

2024.9 財務省が正式にOn the Spot取引全削除案をパブリックコメント

2025.3 首相とEuroChamの懇談会で、欧州企業が削除反対・移行期間をと要望→On the Spot取引を存続する方向に軌道修正

2025.4 On the Spot取引を残す方向で関税法の改正案発表

2025.5.8 政令改正の第3次ドラフト公表(35条の(b)を削除、(c)のうち「ベトナムに進出しない」要件を削除)

2025.5.22 財務省が再び政令からOn the Spot取引の丸ごと削除案を掲載(1年猶予あり)

2025.5.26 パブリックコメントの批判を受け改正政令のドラフトを更新し、On the Spot取引復活。

2025.6.25 国会が関税法改正を可決。On the Spot取引自体の存続が確定(新設47条aにOTSの定義が盛り込まれているため)。

2025.7.1~ 改正関税法施行。On the Spot取引に関する新政令も施行。

関連Q&A:

ベトナムに進出している外国企業が、外国の親会社名義でOn The Spot取引(みなし輸出入通関)をすることの制限について(2023年の財務省改正案を含む。)