- カテゴリー

- コラム

- 2026.02.22

- CastGlobal

【2026年2月施行】ベトナム新規制4政令を実務目線で整理:金・外為罰則/著作権/税務申告/オンライン広告...

2026年2月、ベトナムで日系企業の実務に直結する4つの政令が相次いで施行されました。内容は「新しい禁止を増やす」というより、違反時の罰則・当局対応・手続運用を具体化して執行しやすくする方向です。これらの政令の概要をまとめます。

対象政令(施行日) ・政令340/2025/NĐ-CP(2026年2月9日) ・政令373/2025/NĐ-CP(2026年2月14日) ・政令341/2025/NĐ-CP(2026年2月15日) ・政令342/2025/NĐ-CP(2026年2月15日)

政令340/2025は、通貨・銀行分野の行政罰則を全面改訂する政令です。旧・政令88/2019(および改正政令143/2021)を置き換え、2026年2月9日から適用されます。

実務で最も多いのは、①無許可両替(許可のない両替店・金店等)での外貨売買、②ベトナム国内取引での外貨(USD/JPY等)建て表示・契約、③外貨による支払です。政令340は、これらを金額レンジに応じて段階的に罰則化しています。

典型類型

取引金額(USD相当)

罰則(個人の目安)

補足

無許可両替/個人間売買/外貨での支払(違法)

1,000未満

警告(原則)

再犯・反復で罰金へ

同上

1,000〜10,000未満

1,000万〜2,000万VND

出張者の“ちょい両替”がここに入り得ます

同上

10,000〜100,000未満

2,000万〜3,000万VND

まとまった送金・決済で問題化しやすい帯

同上

100,000以上

8,000万〜1億VND

高額取引は執行対象になりやすい

外貨建て表示(契約・広告・値札等)

金額に関係なく成立

3,000万〜5,000万VND

「USD建て+VND支払」でも表現次第でリスク

実務コメント(重要) 外為違反は「会社が指示していない従業員の行為」でも、経費精算・取引書類・社内チャット等の痕跡から、会社側の管理不備として発展するケースがあります。少なくとも、(i) 出張・駐在者向けの外為ルール、(ii) 契約テンプレ(通貨条項・表示条項)、(iii) 例外があり得る取引(特区・専門法の例外等)の整理、は優先度が高いです。

金地金(いわゆる“金塊・ゴールドバー”)については、無許可での製造・売買等は3億〜4億VND(=300〜400 million VND)という大きなレンジの罰則が想定されています。一方、個人が陥りやすいのは「無許可業者との売買」「金を決済手段にする」などの行為で、まずは警告、再犯・反復で1,000万〜2,000万VNDに上がり得ます。

無許可業者(許可のない銀行・企業等)との金地金売買、金を支払手段として使う:まず警告→反復で罰金の可能性

同一顧客が1日あたり2,000万VND以上の金売買は、顧客口座と金業者口座での口座決済が原則(現金運用はリスク)

実務上、金店・小規模店舗が混在するため、「相手が許可業者か」の確認が重要

出張者・駐在員向け:両替は「銀行・正規両替所のみ」、領収書要件、違反時の社内対応(経費精算不可/報告義務)を明文化

契約書・見積書・請求書:ベトナム国内取引の通貨表示(USD/JPY)が残っていないか棚卸し(賃料・サービス料・ロイヤルティで頻出)

経理・財務:海外送金・外貨取引のエビデンス(契約・請求書・支払指図)を整備し、銀行からの照会に耐える形へ

政令341/2025は、著作権・関連権の侵害について35の侵害行為類型を明確にし、罰則を整理・強化しました。罰金上限は個人2億5,000万VND、法人5億VNDで、同一行為について法人は個人の2倍という整理です。

ソフトウェア:ライセンス数超過、無断インストール、在宅端末への転用

マーケ素材:画像・動画・フォント・BGMの権利処理不足(制作会社任せで証憑がない)

社内利用:研修資料・翻訳物・SNS投稿での転載/二次利用

実務の勘所 「制作会社が作った=自社が自由に使える」ではありません。①権利帰属(著作権が誰に帰属するか)、②利用範囲(媒体・期間・地域・改変可否)、③再委託の有無を契約と証憑で残すことが、最もコスパの良いリスク低減策です。

政令373/2025は、税務管理法の施行細則である政令126/2020を改正し、申告・決算の運用を調整しました。日系企業の実務で影響が出やすいのは、四半期申告の要件不充足時の扱いと、複数給与(複数社)を得る個人のPIT確定申告の提出先です。

納税者が自ら(または税務当局から指摘されて)要件不充足を認識した場合、次の四半期の初月から月次申告へ切替

過去の四半期分について、月次申告書を再提出し、延滞金(tiền chậm nộp)は計算

ただし、切替に伴って再提出する月次申告書については「遅延提出の行政罰は課さない」という整理(手続リカバリーの明確化)

複数の支払者から給与所得がある場合、年間で最も大きい所得を支払った組織を管轄する税務当局に提出する整理です。提出先を誤った場合も、税務当局側で転送支援を行う旨が示されています。

経理・給与:自社が月次/四半期のどちらで申告しているか、要件を満たしているかの再点検

駐在員・兼業:複数社から所得が出るスキーム(兼職、役員報酬、プロジェクト手当等)がある場合、PIT確定申告の導線を整理¥

政令342/2025は、改正広告法の下で、オンライン広告を中心に運用要件を具体化しました。日系企業にとって重要なのは、(A)ユーザー保護UI要件、(B)違法広告の遮断・削除(24時間)、(C)事業者側の届出・保存・報告義務です。

広告を閉じるアイコン/機能は、1回の操作で広告が閉じられること

静止画広告:待機時間なし

動画・アニメ等:待機(スキップ不可)時間は最大5秒

広告主、広告サービス事業者、媒体(掲載者)等は、当局からの要請を受けた場合、原則24時間以内に違法広告の遮断・削除を実施(または協力)することが求められます。体制がないと、代理店任せの企業ほど対応が遅れがちです。

連絡先情報の事前通知:ベトナムで広告サービスを開始する前に、文化スポーツ観光省へ連絡先情報を通知(変更時は再通知)

記録の保存:広告活動に関する情報・契約・素材等を保存(保存期間:最終表示日から3年間)

年次報告:ベトナムでのオンライン広告サービス事業について、毎年11月25日までに年次報告(臨時報告もあり得ます)

オンライン広告の実務では、次のような健康・環境に影響する11カテゴリが特に注意領域です(表示要件・専門法令・許認可とセットで点検が必要)。

化粧品/食品/乳幼児向け栄養製品(一定類型)

家庭・医療用の殺虫・消毒製品、化学物質

医療機器/医療サービス(診療等)/医薬品

農薬、動物用医薬品、飼料、水産養殖関連、種苗等

肥料/種子・苗

アルコール飲料(ビール、度数15度未満の酒等を含む)

代理店契約:違法広告の指摘が来た場合の「24時間対応の主体」「素材差し替え権限」「ログ・素材の保管責任」を明文化

クリエイティブ設計:動画広告は5秒以内で主張が伝わる構造に(スキップ前提)

エビデンス保管:健康・食品・化粧品等は、専門法令上の根拠(表示・許認可・届出)をセットで保管

より詳しい内容は以下をご確認ください。

【2026年2月15日施行】広告法・新政令(342/2025/NĐ-CP)の概要と実務対応~UX規制の導入と管理体制の変更点~

- コラム

- 2026.02.11

- CastGlobal

【2026年2月15日施行】広告法・新政令(342/2025/NĐ-CP)の概要と実務対応~UX規制の導入と管理体制の変更点~...

ベトナム政府は2025年12月26日、広告法の詳細規定を定める新政令 342/2025/NĐ-CP(以下、新政令)を公布しました。本政令は2026年2月15日より施行され、従来の政令(181/2013/NĐ-CPおよび70/2021/NĐ-CP)は同日をもって失効します。

今回の改正では、インターネット広告における「ユーザー体験(UX)」に関する具体的な技術要件や、違反広告への対処フロー、行政報告の期限などが変更されています。

本稿では、新政令の条文に基づき、日系企業が留意すべき変更点と実務上の対応事項を整理します。

新政令では、インターネット上の広告表示について、利用者の利便性を確保するための技術的な要件が明文化されました。特にアプリ内広告やポップアップ広告などの仕様において、以下の基準を満たす必要があります。

「固定領域外広告」の定義とスキップ時間:画面上の位置が固定されず、コンテンツの一部または全部を覆う広告(固定領域外広告)について、以下の仕様が義務付けられました。

静止画広告:待機時間なしで即時に閉じることができなければなりません。

動画・動画像広告:広告を閉じるまでの待機時間は最大5秒と規定されました。

「閉じる」ボタンの仕様:広告を閉じるためのアイコンは、1回の操作(ワンタップ)で機能する必要があります。また、偽の閉じるボタンや、識別が困難なボタンの配置は禁止されています。

違反報告機能の実装:利用者が違反広告を通報したり、表示を拒否したりするための導線(アイコンや手順)を配置し、通報に対して適時に処理・通知を行う仕組みが求められます。

自社でアプリやWebサービスを運営している場合、あるいは広告配信を行う場合、広告の表示仕様がこれらの要件に合致しているか、開発・技術部門と連携して確認する必要があります。

広告サービスを提供する企業(広告代理店や媒体社、自社で広告枠を運用する企業等)に対し、以下の行政手続や管理義務が規定されています。

連絡先の事前通知(Form 03):ベトナムでネット広告サービスを提供する組織・企業は、営業開始前に文化・スポーツ・観光省へ連絡先情報(Form 03)を通知する必要があります。通知受理後、4営業日以内に確認書が交付されます。

年次報告期限の変更(11月25日):広告サービス事業者の活動に関する年次報告(Form 04)の提出期限が、従来の「年末」等の慣例から、毎年11月25日に設定されました。

広告記録の3年間保存:広告サービス提供者は、契約書、広告サンプル、掲載期間、位置情報などの記録を、広告表示終了日から3年間保存し、当局による確認が可能な状態にしておく義務があります。

コンプライアンスカレンダーの更新(報告期限の変更)およびデータの保存体制(サーバー容量や保存フロー)の見直しが推奨されます。

特定の製品・サービス(「特別な製品」)に関する広告要件が整理されています。特に以下のカテゴリーでは、必須表示項目に変更や具体化が見られます。

健康補助食品(Thực phẩm bảo vệ sức khỏe)等:製品カテゴリーに応じた定型文言(”Thực phẩm bảo vệ sức khỏe”等)の表示に加え、「本品は薬ではなく、治療薬の代替にはならない」といった推奨文言の表示が必要です。音声・映像広告において、15秒未満の場合は読み上げが免除されますが、画面上での文字表示は必須となります。

化粧品:製品名、機能・効能、公表責任者の名称・住所に加え、国際協定に基づく警告等の表示が必要です。

使用中のバナーや動画広告内の文言が、新政令の要件(文字サイズや表示時間含む)を満たしているか、マーケティング部門での再点検が必要です。

違法広告(法令違反やセキュリティ侵害など)への対処について、対応期限と措置が具体的に規定されました。

24時間以内の削除・遮断義務:広告主、広告サービス提供者、配信者等は、文化・スポーツ・観光省や所管当局から違法広告の通知を受けた場合、24時間以内に当該コンテンツを処理(削除・遮断)する必要があります。

不履行時の技術的措置:上記の要求に応じない場合、文化・スポーツ・観光省および公安省は、通信事業者等を通じて

広告やサービスへのアクセスを技術的に遮断する措置を講じるとされています。この措置は、違法状態が解消されるまで解除されません。

万が一、当局から削除要請があった場合に、担当者不在等で対応が遅れないよう、緊急時の連絡体制や対応フローを整備しておくことがリスク管理上重要です。

新政令 342/2025/NĐ-CP は、デジタル広告のUX規制や管理手続において、より具体的かつ厳格なルールを設けています。

2026年2月15日の施行までに猶予期間はありますが、システムの改修や社内規定(報告期限や記録保存)の更新には時間を要する場合があります。現行の運用と新規定とのギャップを確認し、計画的に準備を進めることをお勧めします。

また、広告法の法改正については、2026年1月1日施行のベトナム広告法改正|インフルエンサー義務化とオンライン広告ラベル等についても、合わせてご確認ください。

- コラム

- 2026.02.06

- CastGlobal

「外貨両替は“正規ルートのみ”」を改めて徹底へ―政令340/2025/NĐ-CP(2026年2月9日施行)が実務に与える影響...

2026年2月9日施行の政令340/2025/NĐ-CP(通貨・銀行分野の行政違反行為と制裁に関する政令)を背景に、ベトナムでは外貨両替について「正規ルートの徹底」が改めて強く意識される局面に入っています。

本稿では、報道と法令(政府法令ポータル等の一次情報)に基づき、一般論としてのポイントと実務上の注意点を整理します。

政令340/2025/NĐ-CPは、通貨・銀行分野(外為・金取引を含む)における行政違反行為と制裁(罰金、没収等)を体系的に定めるものです。政府の法令ポータル等で、公布日(2025年12月25日)・施行日(2026年2月9日)・署名者(副首相 Hồ Đức Phớc)といった基本情報が確認できます。

重要なのは、これが「外貨両替を新たに禁止する」政令というより、従来からある外為規制(許可された場所での取引等)に違反した場合の処分を、より具体的に・厳格に運用しやすくする性質のものだという点です。

報道で繰り返し注意喚起されているのは、次の2類型です。実務的には、「どこで」「誰と」両替したかが最初のリスク分岐になります。

個人同士で外貨を売買する(友人・知人間の両替等)

外貨両替の許可・登録がない組織で外貨を売買する(自由市場、“chợ đen”と呼ばれる闇市場を含む)

大手紙でも、政令340/2025に基づき、こうした行為が取引金額に応じて処分対象となり得る旨が明確に報じられています。

「地域によって両替の“体感難易度”が違う」背景を理解するうえで、具体的な摘発事例は重要です。

2025年10月、ダナン市公安(Công an TP Đà Nẵng)の経済安全部門が、市中心部の金店(宝石店)での外貨売買について、店舗側(私企業の金店)と顧客双方に行政処分を行い、違反に係るVND・外貨を没収した旨を公表・報道しています。規模として「20億VND超相当」と報じられています。

この種の事例がある地域では、店舗側が「リスクに見合わない」と判断して取扱停止(事実上の撤退)に振れやすく、結果として「街の店舗では両替が難しい」という状況が生まれやすくなります。本事例は新政令ができる前の処分ですが、このような実例によってダナンはより厳しく取り締まられる状況にありますので、新政令の運用にも注視が必要です。

今回の局面で影響を受けるのは観光客だけではありません。

在住外国人・出張者:現金ニーズがあっても、安易に非正規ルートに流れると、罰金・没収リスクが現実化します。

宝石店・両替店:許可・登録の有無が死活問題となり、取扱継続には手続・帳票等のコンプラ強化が不可欠です。

銀行・金融機関:行政処分リスクを踏まえ、支店レベルでのKYC/AML、取引目的・証憑確認がより厳格化しやすい環境になります。

政令340/2025は外貨だけでなく、金地金・金製品(vàng)についても行政処分を規定しています。そのため施行前後は「没収されるらしい」といった不安が出やすく、VOVなどが“どういう場合に没収が問題になるのか”を解説しています。

実務上の教訓はシンプルです。“一般人の通常の保有”の話と、“無許可営業・無登録取引”の話を混同しないこと。そして当局が問題視しているのは、許可・登録・正規手続を外した取引である点です。

報道と法令から導ける、現実的な注意点を4つに絞って整理します。

両替は「銀行」または「正規の外貨両替代理店」に限定 許可・登録が確認できない金店、個人間両替は避けるのが安全です。

“店も客も”処分され得る ダナン市公安の事例が示すとおり、顧客側も処分対象になり得ます。

没収があり得る以上、レートが良くても割に合わない 金額が大きいほどリスクは増え、都市によっては「店がやらない」判断が合理的になり得ます。

現金依存を下げる(カード・送金・ATMの併用) 制度・運用の方向性として「正規金融チャネルに寄せる」圧力が高まる局面です。

政令340/2025/NĐ-CP(2026年2月9日施行)は、外貨両替を「突然禁止」する類のものではありません。一方で、個人間両替や無許可店での両替に対して、罰金だけでなく没収まで含めて執行しやすい法体系となり、既にダナン市公安のように具体的な摘発事例も存在します。

したがって実務的には、「両替は正規ルートだけ」「証憑・正規手続を外さない」「現金依存を下げる」の3点を徹底することが、最も合理的で安全な対応です。

- コラム

- 2026.02.02

- CastGlobal

2025年以降のベトナム電子たばこ規制の最新動向 ―使用者への罰金とたばこ法改正案(2026年2月時点)...

本コラムは、2024年12月3日付「2025年からのベトナム電子たばこ規制の概要」の続編として、2026年2月時点での最新状況をアップデートするものです。

2024年11月の国会決議第173/2024/QH15号により、ベトナムでは2025年から電子たばこ(ベイプを含む)および加熱式たばこについて、製造・販売・輸入・保管・輸送・使用を全面的に禁止する方針が示されました。その後、投資法、行政罰政令、そして「たばこ被害防止法」(以下「たばこ法」)の改正案が相次いで公表され、規制は「グレーゾーン」から「全面禁止・厳格取締り」へと明確にシフトしています。

以下では、前回コラムからの主なアップデートとして、

① 電子たばこ使用者そのものを直接処罰する政令第371/2025/ND-CP号の内容

② 電子たばこ・加熱式たばこ等を法律レベルで組み込むたばこ法改正案の骨子

を中心に整理します。

まず、ベトナムにおける電子たばこ規制の「土台」となる枠組みを簡単におさらいします。

2024年11月30日に採択された国会決議第173/2024/QH15号において、

「電子たばこ・加熱式たばこ・その他健康に有害なガス・成分」について、

2025年から製造・取引(販売)・輸入・保管・輸送・使用を全面禁止する方針が明記されました。

これにより、電子たばこ等はベトナム法上、いわゆる「禁止商品(hàng cấm)」として位置付けられています。

投資法の改正により、電子たばこ・加熱式たばこに関する投資・事業活動は、投資禁止分野として明示されました。

これにより、電子たばこ関連ビジネスは、ライセンス実務上も「そもそも登録・許可できない分野」という扱いになります。

電子たばこ等は、政令第98/2020/ND-CP号の規定する「国家が生産・経営・使用を禁止する商品」に該当すると解されており、

その製造・販売・輸入・輸送・保管については、

行政罰:高額の罰金、商品・違法利得の没収など(政令第98/2020/ND-CP号)

刑事罰:一定額以上の取引・組織的違反等の場合、刑法第190条「禁止商品の製造・取引罪」により懲役刑・多額の罰金

といった二重の法的リスクが存在します。

この段階で、メーカー・輸入業者・卸売・小売・物流などの事業者側が電子たばこを扱うことは、既に行政・刑事両面で極めてハイリスクな行為になっている点が重要です。

前回コラムでは、電子たばこの「使用」については、保健省が政令第117/2020/ND-CP号(医療分野の行政違反処理)改正案の中で、使用者に対する罰金(案)を検討している段階であるとご紹介しました。

その後、政府は2025年12月31日付で政令第371/2025/ND-CP号を公布し、同日から施行しました。本政令は、電子たばこ・加熱式たばこに関する行政罰規定を本格的に導入するものであり、特に「使用者本人」を直接処罰する点が従前と大きく異なります。

電子たばこ・加熱式たばこを使用した個人は、

3,000,000〜5,000,000VND(約114〜190米ドル)の罰金の対象となります。

併せて、使用に供した電子たばこ機器・カートリッジ等は没収・破棄されます。

自己の管理する場所(飲食店、ホテル、カラオケ、オフィス、商業施設等)で、電子たばこ・加熱式たばこの使用を許容・黙認した場合、

個人管理者:5,000,000〜10,000,000VNDの罰金

組織(法人等):上記の2倍の罰金

という制裁が規定されています。

これにより、従来のように「禁止商品をビジネスとして扱うとアウト」という事業者側中心の枠組みに加えて、「ベトナム国内で電子たばこを吸った人」も行政罰の対象になることが明確化されました。在留邦人や出張者・旅行者についても、「日本から少量を持ち込んで自分だけで吸うなら問題ない」という感覚は、現行制度の下では明確にリスクが高いと言わざるを得ません。

2026年1月、保健省は「たばこ被害防止法」(2012年法)改正案について、関係省庁・専門家からの意見聴取(パブリック・コンサルテーション)を開始しました。報道ベースで判明している主なポイントは以下のとおりです。

電子たばこ

加熱式たばこ

電子機器(電子たばこ・加熱式たばこ用デバイス)

加熱式たばこ用の特別加工たばこ

その他の新型たばこ製品

などの概念を、たばこ法の定義条文に新たに追加する方向です。従来のたばこ法は紙巻きたばこ中心の設計であり、電子たばこ・加熱式たばこに関する定義や禁止行為が明確ではありませんでしたが、これを実態に合わせてアップデートする狙いがあります。

改正案は、既に国会決議第173/2024/QH15号および投資法、政令第371/2025/ND-CP号等で示された方針を踏まえ、以下の行為を法律レベルの禁止行為として明記する方向です。

電子たばこ・加熱式たばこおよびその他新型たばこ製品の所持(保管)・輸送・使用の禁止

これら製品の製造用部品・機器の製造・売買の禁止

これにより、「完成品」だけでなく、組み立て用デバイスやリキッド、部品等も含めて規制対象であることが、法律上明確化される見込みです。

改正案では、紙巻きたばこを含む全てのたばこ製品について、

広告・スポンサー・販売促進・マーケティング活動の全面禁止

小売店・コンビニ・スーパー等でのたばこ製品・パッケージ・ブランドの店頭での陳列禁止(顧客から見えない形での保管)

などの措置が盛り込まれています。特にコンビニや免税店等にとっては、レジ周りやショーケースの見せ方を根本的に見直す必要が出る可能性があります。

医療機関・教育機関・子ども向け施設・高火災リスク区域に加え、

法律で特別に認められる一部のケースを除き、全ての屋内施設・公共交通機関を全面禁煙とする方向が示されています。

併せて、施設管理者・組織の責任者に対し、禁煙ルールの掲示・周知・違反者への指導等を行う法的責任をより明確に課す方向性も示されています。

たばこパッケージの主要面に占める健康警告表示の面積を、現行の50%から前面・背面それぞれ85%以上に拡大する案が提示されています。

加えて、2027年1月1日からは特別消費税法の改正により、たばこに対する絶対額課税(1箱あたりの固定額)+従価税のミックス課税が導入される予定であり、価格面からも喫煙抑制を図る方向です。

世界保健機関(WHO)の勧告に沿い、「たばこ対策政策を商業的利益から保護する」趣旨の規定を法文に盛り込む案が検討されています。

禁煙外来や相談窓口などの禁煙支援サービスの対象に、電子たばこ・加熱式たばこ使用者も明示的に含めることが提案されています。

報道によれば、この改正たばこ法は、2026年の国会で審議され、2027年1月1日施行を念頭に置いた長期的な枠組みと位置付けられています。

電子たばこ規制の流れを簡潔にまとめると、以下のようになります。

〜2024年:たばこ法は紙巻きたばこ中心で、電子たばこは定義や禁止行為が不明確。

→ 他の法令(禁止商品規制等)を通じて部分的に対応。

2024年11月:国会決議第173/2024/QH15号により、2025年からの製造・販売・輸入・保管・輸送・使用の全面禁止を政治的に宣言。

2024〜2025年:投資法改正により電子たばこ関連事業を投資禁止分野に分類。行政罰政令の改正作業が進行。

2025年12月31日:政令第371/2025/ND-CP号が公布・施行され、

電子たばこ・加熱式たばこの使用者に対する3,000,000〜5,000,000VNDの罰金+機器没収、

使用を容認した施設管理者への5,000,000〜10,000,000VND(組織は2倍)の罰金が明文化。

2026年1月以降:たばこ法改正案により、電子たばこ等の定義、所持・輸送・使用の禁止、広告・展示禁止、禁煙区域拡大、パッケージ警告85%等を法律本文に取り込むプロセスが進行中。

これらを総合すると、ベトナムは電子たばこ・加熱式たばこについて、

国会決議(基本方針)

投資法(投資禁止分野)

行政罰政令(政令第98号・第371号等)

たばこ法本体(改正案)

という四層構造で、「全面禁止・ゼロトレランス」のスタンスを固めつつあると評価できます。

電子たばこ本体、リキッド、加熱式たばこ用デバイスや部品等を扱う事業は、投資法上禁止事業であり、

同時に「禁止商品」の製造・販売・輸入・保管・輸送として、行政罰および刑事罰の対象となり得ます。

今後、たばこ法改正により部品・設備の製造・売買も法律レベルで禁止行為として位置付けられる見込みであり、「デバイスだけ」「リキッドだけ」といったモデルも含め、実務上は撤退・中止が前提と考えるべきです。

飲食店、ホテル、カラオケ、コワーキングスペース、オフィス等の管理者が電子たばこ使用を黙認した場合、政令第371/2025/ND-CP号に基づき罰金の対象となります。

就業規則、ハウスルール、利用規約、館内掲示等の中で、紙巻きたばこだけでなく電子たばこ・加熱式たばこも含めて全面禁煙とする旨を明記し、従業員・利用者に周知することが重要です。

たばこ法改正により、店頭でのたばこ製品の陳列禁止が導入されると、小売店舗のレイアウトにも影響が出る可能性があります。

2025年12月31日以降、ベトナム国内で電子たばこ・加熱式たばこを使用した場合、個人として3,000,000〜5,000,000VNDの罰金+機器没収のリスクがあります。

また、税関実務上も電子たばこは輸入禁止品として扱われており、入国時に発見された場合には没収等のリスクがあります。

実務的には、「ベトナムには電子たばこを持ち込まない・吸わない」ことを前提としたコンプライアンスが、安全なラインと考えられます。

ベトナムにおける電子たばこ・加熱式たばこ規制は、

国会決議による全面禁止方針の明確化

投資法上の禁止事業化

政令第371/2025/ND-CP号による使用者・施設管理者への罰金の導入

たばこ法改正案による定義・禁止行為・広告規制・禁煙区域・警告表示等の恒久ルール化

という形で、段階的に強化されてきました。今後、国会審議の中で細部の文言が修正される可能性はあるものの、全体としては「規制が緩む」よりも「さらに厳格になる」方向性が高いと考えられます。

日本企業としては、電子たばこ関連ビジネスへの関与を避けるとともに、自社オフィス・店舗における禁煙ルールの整備・運用、在越日本人社員や出張者・旅行者への周知を早めに徹底することが重要です。

本コラムは2026年2月時点の情報に基づいており、今後新たな法令・政令が公布された場合には、随時アップデートしていく予定です。

関連記事:

2025年からのベトナム電子タバコ規制の概要

- コラム

- 2026.01.19

- CastGlobal

【2026年3月1日施行】ベトナムAI法(134/2025/QH15)の概要と実務ポイント

この法律は、AIの研究・開発、提供、運用、利用と、それに関わる組織・個人の権利義務・国家管理を対象にしています(例:提供者、導入者、利用者などの役割を分けて規律)。政令で具体化される部分が大きいものの、AI規制の方向性は示されたといえます。

※国防・治安・暗号専用のAI活動は適用除外とされています。

AI法は、プレイヤーを明確に分けています。

典型的に日系企業で問題になるのは次の整理です。

開発者(Nhà phát triển):設計・学習・テスト・微調整などに関与し、技術手段や学習データ等を直接コントロールする組織・個人

提供者(Nhà cung cấp):自社名義で市場に出す・利用に供する組織・個人(自社開発か第三者開発かは問わない)

導入者(Bên triển khai):業務・商用としてAIを使ってサービス提供や業務運用をする組織・個人(個人の私的利用は除外)

利用者(Người sử dụng):直接操作・対話する者、出力を使う組織・個人

影響を受ける者(Người bị ảnh hưởng):AIにより権利利益等に直接・間接の影響を受ける組織・個人

AI法の中核はリスクベース規制です。

高リスク:生命、健康、組織・個人の権利および合法的利益、国家の利益、公共の利益、国家安全保障に重大な損害を与え得るもの

中リスク:相互作用の主体が人工知能システムであること、又は生成された内容であることを認識できないことにより、使用者を混乱させ、影響を与え又は操作する可能性を有する

低リスク:上記以外

提供者は利用に供する前に自己分類し、中・高リスクは分類資料(「分類ファイル」)を備える必要があります。

さらに重要なのが、中・高リスクは、利用開始前に科学技術省へ通知しなければならない点です。通知は後述の「AIワンストップポータル」を通じて行う設計です。

提供者には、以下のような透明性責任が課されます。

人がAIと直接対話する場合:利用者がAIと認識できる設計・運用

音声・画像・動画など生成物:機械可読形式での表示

公共向けにAI生成・編集コンテンツを出す場合:真実性に誤認を与え得るなら明確に通知

実在人物の外見・声の模倣・実際の出来事の再現:識別しやすいラベル付け

「重大インシデント」時の責任分担が明文化されています。

開発者・提供者:技術的措置で是正、停止・回収、当局へ通知

導入者・利用者:記録し、速やかに通知・協力

報告・処理は原則としてAIワンストップポータル経由

高リスクAIは、原則として利用に供する前(または重要変更時)に適合性評価が必要です。

指定リストに入る高リスクAIは、登録/承認された適合性評価機関による評価

それ以外は、提供者の自己評価または外部機関の評価

どのAIが「高リスク」か、さらに「認証必須」かのリストは首相が定める

高リスクAIでは、提供者側にかなり具体的な義務が置かれています。たとえば:

リスク管理措置の整備・継続的見直し

学習・検証・運用データのガバナンス

技術文書・運用ログ等の作成・更新・保存

人による監視・介入可能性

透明性義務・事故対応義務の履行

説明責任(ただしソースコードや詳細パラメータ等の開示は原則不要

導入者側にも、目的外運用の禁止、データ安全、基準遵守などが課されます。

高リスクAIをベトナムで提供する外国提供者は、原則としてベトナム国内の適法な連絡窓口を置く必要があります(第14条6項)。また、認証必須の類型なら商業拠点または授権代理人が必要、とされています。

中リスク:透明性責任に加え、当局から求められた場合の説明責任など

低リスク:違反や権利侵害の疑いがある場合などに説明責任

任意で技術標準の採用を奨励

施行:2026年3月1日

施行前から稼働しているAIは、分野により12か月・18か月の経過措置があります。医療・教育・金融は18か月、それ以外は12か月が原則です。

自社が「提供者/導入者/開発者」のどれに当たるかを案件ごとに確定

対象AIを棚卸しし、高・中・低リスク仮分類

中・高リスクは、分類資料の整備→科学技術省への事前通知が必要になる前提で準備

表示・ラベル設計を作る

高リスクは、適合性評価、インシデント体制をパッケージで整備

日本本社が提供するモデルをベトナムで高リスク提供する可能性がある場合、ベトナム国内の連絡窓口(代理人/拠点)の要否を検討

学習データ・生成物まわりは、AI法だけでなく、知財・個人情報・データ法制との整合を契約と運用に落とす

- コラム

- 2026.01.13

- CastGlobal

【2026年4月施行】知的財産法大改正まとめ~AI利用、IP資産化、オンライン執行強化~

2026年4月1日に、知的財産法の改正法(131/2025/QH15)が施行されます。

今回の改正は、立法趣旨として大きく ①IPの資産化、②手続の簡素化、③権利保護・執行の実効性向上、④AIやデジタル化など新領域へのアップデートを全面に押し出しています。

2026年3月施行のAI法の施行細則と併せて、今後AIに関する具体的規制が制定されていくことが想定されますが、詳細については今後の政令等に委ねられている部分が多いです。

本稿では、重要な改正点を分かりやすく解説します。

第6条5項(新設)で、AI等を用いて生成されたIP対象の「権利発生・確立」について、政府が詳細を定める枠組みを明記しました。

第7条5項(新設)で、適法に公表され公衆がアクセスを許された文書・データを、研究・試験・AI訓練に使用できるとしつつ、権利者の正当な権利利益に不合理に影響しないことを条件にしました。

第8a条(新設)で、IPを資産として扱う方向性を明文化しました。詳細は今後の法令に委ねられますが、民事・商取引・投資等でIPを利用できること、国として出資(現物出資)や融資担保(質入れ等)への利用を奨励 することが規定されました。

第7条4項(新設)で、同一対象に複数のIP権が成立する場合、後発の権利行使が先発権利の通常利用と矛盾するなら、後発権利の行使終了を裁判所が決定し得る枠組みを規定されました。

意匠(工業意匠)の定義で、製品の外形が「物理または非物理」の形態を含む旨を明記しています。

第119条2項の審査期間が短縮され、発明は原則18→12か月、商標・意匠・GIは9→5か月と変更されました。また、第119条2a(新設)で、一定の場合の迅速審査(3か月)を制度化(対象は発明・商標)されました。

以下のように、執行が強化されました。

・裁判所が削除・非表示・アクセス無効化等を命じ得る類型を追加。

・立証困難時の裁量賠償の上限を5億→10億VNDに。精神損害は基礎賃金×10〜100倍方式へ。

・仮処分としてもアクセスの一時無効化を追加。

第198b条でプラットフォーム管理者の保護義務を明文化されました。また、第198b条の見出し自体を改め、仲介サービス企業+プラットフォーム管理者の責任として整理されました。

項目

条文(旧)

条文(新)

改正の要点

意匠(工業意匠)

第4条13項:形状・線・色彩等の外観

第4条13項:物理/非物理の外形を含む

非物理的意匠を明確に包含。

AI生成物の扱い

第6条:権利発生根拠(一般規定)

第6条5項新設:AI等が生成した成果については政府が規定する

AI生成物の帰属・保護の射程を今後詳細に規定する旨を明確化。

IPの衝突

規定なし

第7条4項新設:一つの対象に対し複数の知的財産権が発生し又は確立される場合、後に発生した又は後に確立された知的財産権の行使の終了が強制される

同一対象に複数のIP権が絡む場合の衝突処理の考え方を整備

AI学習

規定なし

第7条5項新設:適法に公表され、かつ公衆がアクセスを許される知的財産権の対象に関する文書及びデータを、AIの訓練に使用できる(著作者、知的財産権者の正当な権利及び利益に不合理な影響を与えないことが条件)。

AI学習の条件を規定

IPの資産利用

規定なし

第8a条新設:知的財産権を用いて、民事取引、商取引、投資その他の活動を行うことができること、国家は知的財産権を出資に用い、または融資のための担保(抵当)として用いることを奨励することを規定。

IPの資産化を示唆

項目

条文(旧)

条文(新)

改正の要点

保護対象外

第15条:保護対象外列挙

第15条4項追加:「アイデア/スローガン/単独の作品名」

スローガンや単独の作品名は原則保護外であることを明確化。

コンピュータプログラムの保護

第22条1項で規定

第22条1項改正:オンラインプラットフォーム上の利用形態等を明確化

ローカル複製だけでなく、オンライン環境での利用を意識した整備。

項目

条文(旧)

条文(新)

改正の要点

審査

第119条2項:審査期間

a)発明について:実体審査請求が出願公表日前に提出された場合は公表日から18か月以内、又は請求が公表後に提出された場合は請求受理日から18か月以内;

b)商標、工業意匠及び地理的表示について:出願公表日から9か月以内。

第119条2項改正:審査期間

a)発明について:実体審査請求が出願公表日前に提出された場合は公表日から12か月以内、又は請求が公表後に提出された場合は請求受理日から12か月以内;

b)商標、工業意匠及び地理的表示について:出願公表日から5か月以内。

第119条2a新設:3か月以内の迅速審査の制度化

審査の迅速化

項目

条文(旧)

条文(新)

改正の要点

仲介サービス企業の責任(対象拡張)

第198b条:仲介サービス提供企業と規定

第198b条:プラットフォーム管理者に権利保護義務を追加

いわゆるプラットフォーム側の権利保護義務を明文化。

民事救済

第202条:民事救済は1~5類型

第202条に6・7項追加:偽造品や海賊版等の廃棄命令、アクセスの遮断

裁判所がオンライン侵害のアクセス無効化等を命じ得る形へ拡張。

法定損害賠償(上限引上げ)

第205条1項d:上限5億VND

第205条1項d:上限10億VND

立証困難時の裁量賠償の上限が倍増。

精神損害(算定方式変更)

第205条2項:500万~5000万VND

第205条2項:基礎賃金の10~100倍

金額固定から指数化へ(将来の賃金制度変更にも対応)。

仮処分

第207条:仮処分は差押等中心

第207条1項に「アクセス遮断」追加

訴訟前後の暫定措置として、オンライン侵害に即応可能。

- コラム

- 2026.01.08

- CastGlobal

【2026年1月1日施行】VAT法改正の概要と企業への影響

2025年12月11日、ベトナム国会(第15期第10会期)において「付加価値税法の一部改正法(法律番号149/2025/QH15)」が可決されました。この改正法は2026年1月1日施行と定められており、付加価値税(VAT)制度に関する重要な変更をもたらします。改正内容は農業分野を中心にVATの課税範囲や税率、還付要件等の見直しを含み、幅広い業種・企業に影響を与えるものです。以下では、本改正の背景と主な内容、実務上の影響について、法令や報道に基づき専門的に解説します。

2024年11月に成立した新しい付加価値税法(48/2024/QH15)は、運用開始後に農業製品や飼料分野、税還付手続における問題点が各業界団体や企業から指摘されました。そして、制度上の障害を早急に解消する必要性から、本改正法は異例の速さで緊急立法されました。法案審議においては、短期間での法改正に慎重意見もありましたが、企業の要望を踏まえ早期に法律を改正することで障害除去を図る方針が採られました。

今回の付加価値税法改正法(2025年法149号)では、VAT制度の三つの主要分野について見直しが行われています。それぞれVAT還付要件の緩和、農業関連の非課税・税率調整、小規模事業者に対する課税売上高基準の引上げです。以下に主な改正ポイントを整理します。

VAT還付条件の緩和

仕入税額の還付要件から「売り手による納税済みであること」という条件が撤廃されました。従来は購入者がVAT還付を受けるためには、取引の売り手が当該取引分のVATを申告・納税済みであることが条件とされており、売り手側の不正や未納によって買い手側の還付申請が滞るリスクがありました。改正法によりこの買い手側には責任外の条件が削除され、売り手と買い手の責任範囲を明確に分離する形となります。これにより税還付手続の迅速化と企業の資金繰り改善が期待されます。

未加工農産品の流通取引における非課税措置の復活

企業間で取引される未加工の農林水産品について、VATの課税・申告義務を免除する規定が復活しました。具体的には、生産農家や漁師等から直接仕入れた未加工(または通常の一次加工のみ)の農作物・水産物等を、企業・協同組合などが他の企業・協同組合へ販売する場合、出荷段階でのVATを申告・納税する必要がなくなるものです。この規定は2014年から施行されていた優遇措置の復活であり、2024年新法で一旦削除されていたものが今回の改正で元に戻りました。

小規模事業者に対する課税売上高基準の引上げ

VATの免税点となる年間売上高基準が大幅に引き上げられました。改正法では「年間売上高5億ドン以下の個人事業者・世帯業者の提供する財・サービスはVATの課税対象としない」と規定されています。従来、ベトナムのVAT制度における小規模事業者の課税最低売上高は年間2億ドンであり、今回引き上げが決定したものです。これにより零細な個人商店や家内業者など多数の事業者がVAT申告・納税義務から解放される見通しです。

上記を含む、改正ポイントのまとめは以下の通りです。

改正項目

改正前の規定(48/2024/QH15, それを改正する90/2025/QH15)

改正後の規定(149/2025/QH15)

VAT還付要件

購入者がVAT還付を受けるには、売り手が当該取引のVATを申告・納税済みであることが必要(旧法第15条第9項(c))

売り手の納税状況にかかわらず購入者は還付申請可能。新法第1条第3項により左記条件(旧法第15条第9項(c))が削除

未加工農産品の企業間取引

生産者以外の事業者が販売する未加工農産品は課税対象(旧法第5条第1項)

企業・協同組合間での未加工農産品販売はVATの申告・納税不要(非課税扱い)。仕入VATは引き続き控除可能(新法第1条第1項(a)にて旧法第5条第1項を修正)

副産物・廃棄物の税率

旧法では規定が明確でなく、未加工(または一次加工のみ)の農林畜水産物が飼料・薬用原料として使われる場合の扱いと、廃品等を回収して再利用・再生して売る場合の税率に分けて記載されていた(旧法第9条第5項)

各生産過程において回収される廃品、副産物、スクラップには、当該廃品、副産物、スクラップの品目の税率水準を適用する、と一本化(新法第1条第2項にて旧法第9条第5項を修正)

小規模事業者の売上免税基準

年間2億VND以下は免税(旧法第5条第25項)

年間5億ドン以下は免税に拡大(旧法第5条第25項が改正され、免税基準が引上げ) ※2026年より適用

定額課税方式

会計・請求書・証憑制度を十分に行わない世帯・個人が推計(定額)方式でVATを納める旨の規定(旧法第12条第3項)

定額方式の削除(新法第1条第3項にて旧法第12条第3項を削除)

本改正法は2026年1月1日から施行され、同日以降発生する取引に適用されます。施行日までに関連政省令・通達が公布される見通しですので、企業担当者は最新の省令・通達にも留意して実務対応する必要があります。また、税務当局の監督手法にも変更が加わる可能性があります。関連する法令動向も含め、包括的にフォローすることが望ましいでしょう。

2025年付加価値税法改正(149/2025/QH15)は、VAT制度の重要な論点について迅速に対応した改正であり、企業にとって好影響をもたらす内容となっています。特に、VAT還付の円滑化や小規模事業者の事務負担緩和といった措置は、ポ有益な環境整備といえます。一方で、施行初期には具体的運用に関する疑問点も生じ得るため、政府から発出される細則やガイダンスを注視し、適切に社内ルールやシステムをアップデートすることが必要です。現地の専門家に相談しながら、確実なコンプライアンス体制を構築することが肝要です。

- コラム

- 2025.12.29

- CastGlobal

2026年1月2日は休み?―「公務員は4連休」、民間企業はどう設計するべきか

2026年の元旦(テト・ズオンリック/Tết Dương lịch)をめぐり、「1月2日(金)も休みになるのか」というご質問が増えています。結論から言えば、公的部門(行政機関・公立の事業体等)は、1/1(木)〜1/4(日)の4連休となる一方、民間企業は1/2が自動的に法定休日になるわけではありません。

本記事では、(1)公的部門で何が決まったのか、(2)民間に法的な「強制」はあるのか、(3)企業が採るべき設計パターン、(4)人事・労務上の注意点を、根拠条文とあわせて整理します。

政府方針に基づき、行政機関・公立の事業体等(公務員・公的部門労働者)については、2026年1月2日(金)を休日として取り扱い、代わりに2026年1月10日(土)を振替出勤日(hoán đổi ngày làm việc)とする運用が示されています。

休日:2026年1月1日(木)〜1月4日(日)

振替:2026年1月2日(金)の勤務日を、1月10日(土)へ振替

結果として、公的部門は4日連続の休暇になります。なお、実務上は「窓口・税関・公共サービスは完全停止できない」ため、各機関において当直・緊急対応の人員配置が求められています。

ベトナム労働法上、元旦(Gregorian/Calendar New Year)は、原則として「1日(1月1日)」が有給の法定休日です(労働法典2019年:Bộ luật Lao động 2019)。

したがって、民間企業が1/2(金)を休みにするかどうかは、就業規則・社内カレンダー・労使合意等による設計の問題になります。

政府側からは、企業に対して「公的部門と同様の休暇期間を適用することを推奨する」旨の発信がされていますが、これは一般に“推奨”(khuyến khích)であり、直ちに民間へ一律強制する性質のものではありません。企業としては、業種特性(工場稼働、物流、BPO、金融、医療、越境通関等)と人員計画を前提に、最適な設計を選択すべきです。

代表的なパターンは以下のとおりです。

パターン

設計

向いている企業

注意点

A:1/2休み+1/10振替出勤

公的部門と同様に運用

土日休み(週休2日)が基本の企業、内勤中心

就業規則・社内カレンダーで根拠明確化。部署間の例外運用(シフト等)も整理

B:1/2は通常営業+有給休暇の取得推奨

法定休日は1/1のみ。1/2は希望者が年休取得

日系企業で多い現実解(操業・対外対応を維持)

取得推奨が「事実上の強制」にならない運用(公平性・業務配分)

C:稼働継続

工場・物流等は稼働、必要に応じて代休や手当で調整(法律上は通常稼働日のため、手当や代休の義務はなし)

24/7運用、納期・生産優先の企業

補足として、週休が「日曜のみ」の会社では、仮に1/2を休みにしても、1/3(土)は通常勤務となりやすく、結果として「4連休」にならない場合があります。自社の週休日設計(週休1日/2日)を前提に、現実的な運用が必要です。

年末年始は、税関・通関、銀行、外部ベンダー、顧客の稼働が読みにくく、また社内でも棚卸・決算・税務締め・輸出入のスケジュールが集中します。「いつ休むか」よりも、「いつ誰が対応するか」を明確にすることが事故防止に直結します。

対外窓口(日本本社、顧客、当局対応、通関等)の当番表

緊急連絡網(法務・人事・IT・設備保全)

締切(納品・支払・税務申告・輸出入)を先回りした調整

元旦(1/1)は法定休日です。したがって、当日に労働させる場合、労働法典上の祝日労働の割増賃金(少なくとも300%)等の論点が生じます(※日給制等の例外取り扱いもあるため、賃金体系に応じた精査が必要です)。

振替出勤を採る場合、就業規則(Nội quy lao động)、社内カレンダー、労働契約・団体協約(ある場合)との整合がポイントです。監査や労働紛争の局面では「口頭の運用」や「慣行」だけでは弱く、文書の整備がリスク低減になります。

日系企業では、1/2を通常営業日としつつ「有給休暇の取得推奨」とするケースが実務上よく見られます。合理的な一方で、部署によって取得できる/できないが固定化すると不満や紛争の火種になり得ます。取得の優先順位、業務引継ぎ、最低稼働人数等を事前に設計しておくと安全です。

現状の推奨対応事項は以下のとおりです。

公的部門:1/1(木)〜1/4(日)の4連休+1/10(土)振替出勤という運用が示されています。

民間企業:元旦の法定休日は原則1/1の1日。1/2を休みにするかは企業の設計事項です。

実務対応:「A:1/2休み+1/10振替」「B:1/2通常+年休推奨」「C:稼働継続+代休」から、自社の週休日・操業・対外対応を踏まえ選択し、文書化と当番設計を行うのが安全です。

なお、周囲の日系企業の運用としては、体感的に「1/2は通常営業(+有給推奨)」が比較的多く、「公的部門同様の振替出勤まで採る」企業は相対的に少ない印象です。ただし、これは業界(製造/物流/サービス)や稼働モデルで大きく変わりますので、最終的には各社の事情に応じてご判断ください。

免責:本記事は一般的情報提供を目的とするもので、個別案件への法的助言ではありません。具体的な就業規則の改訂、割増賃金、シフト設計等は、貴社の雇用形態・賃金体系・運用実態を前提に個別検討が必要です。

関連リンク:

Báo điện tử Chính phủ:公務員等の元旦休暇(2026年)

Chinhphu.vn(政策情報):元旦休暇(2026年)と企業への推奨

- コラム

- 2025.12.24

- CastGlobal

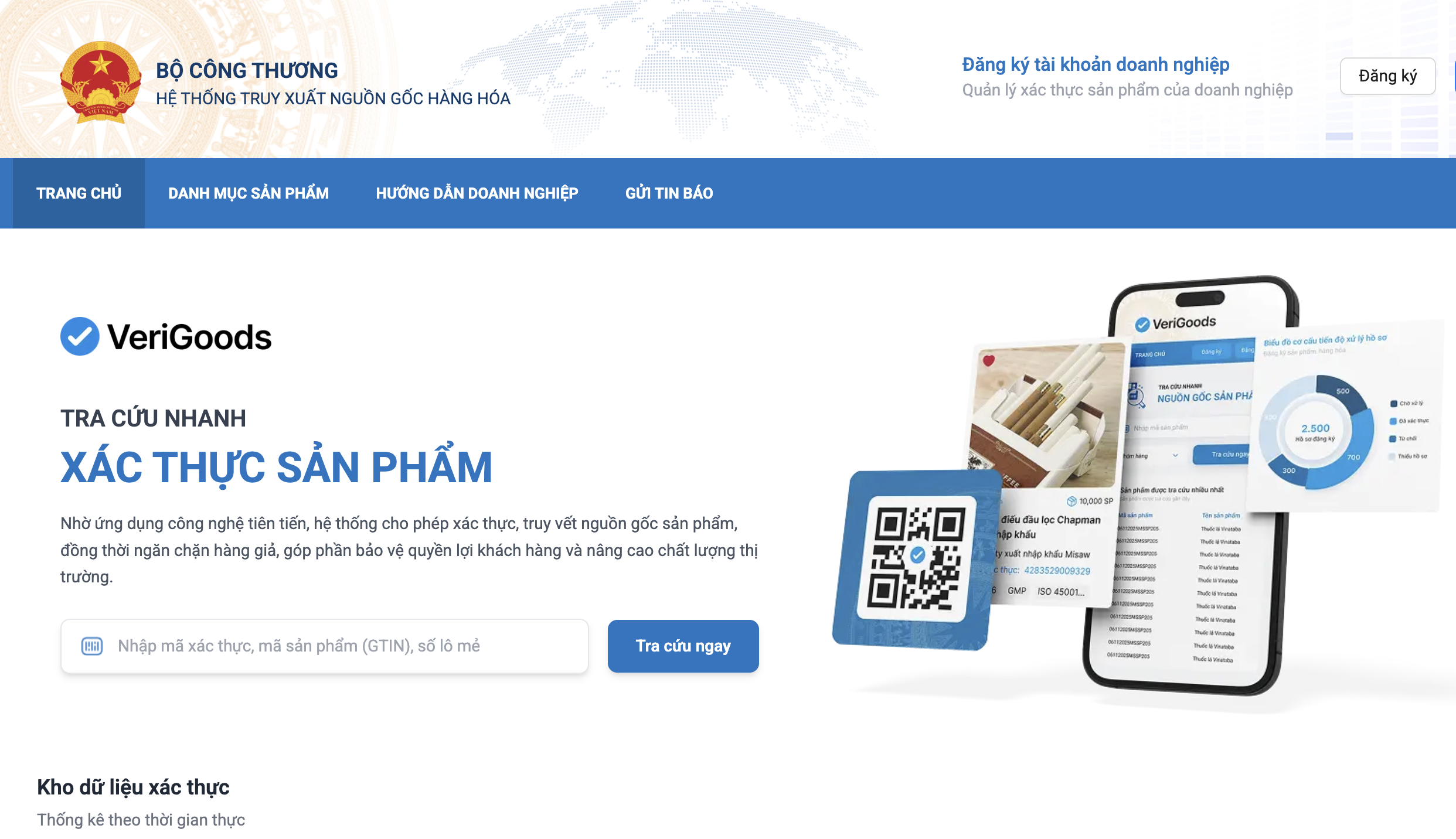

verigoods.vn開始|製品・商品品質法改正(2026/1/1)とトレーサビリティ実務

2026年1月1日施行の「製品・商品品質法(改正)」に関連して、商工省(Bộ Công Thương)が2025年12月23日より公式サイトverigoods.vnでトレーサビリティ管理システムの運用を開始しました。結論から言うと、verigoods.vnは、改正法が導入した“高リスク品のトレーサビリティ義務(ロードマップ導入)”を現場で回すための制度インフラと位置づけられます(少なくとも商工省所管領域では)。

※改正法の全体像は、先に公開した以下の記事で解説しています(本稿はその続編です)。

▶ 2026年施行へ|ベトナム製品・商品品質法 大改正を総解説(リスク区分・デジタルパスポート等)

2026年施行へ|ベトナム製品・商品品質法 大改正を総解説―リスク区分とデジタルパスポート義務とは?

商工省(国内市場管理・開発局)は、2025年12月23日からverigoods.vnでトレーサビリティ管理システムを運用開始したと公表しました。企業は、原材料の由来、製造・流通・販売の情報を統一データ標準に沿って登録・更新し、電子認証コード/電子認証ラベル(QR等)を製品に付して消費者・当局が確認できる仕組みです。

開始日:2025年12月23日(運用開始)

重要:2026年1月1日から「一部の高リスク品目」に必須化(商工省通達の発効に連動)

制度目的:消費者保護、情報透明化、模倣品・偽造品対策、事後監視(hậu kiểm)強化

出典(ベトナム語):

・商工省(国内市場管理・開発局)公式発表(2025/12/22付)

Bộ Công Thương chính thức triển khai Hệ thống truy xuất nguồn gốc từ 23/12/2025

・政府電子新聞(Chinhphu.vn)報道(2025/12/22付)

Chính thức triển khai Hệ thống truy xuất nguồn gốc từ 23/12

改正法(法律番号:78/2025/QH15)は、Điều 6d(トレーサビリティとサプライチェーン透明化)を新設し、高リスク製品・商品についてトレーサビリティを「義務」としました。さらに、どの品目が高リスクに該当するかは各省庁がリスク評価に基づいて指定し、ロードマップにより段階導入する建付けです。

高リスク品はトレーサビリティが必須

対象品目は「省庁が指定」(一律ではない)

導入は「ロードマップ」で段階的(企業能力・業界特性に配慮)

同改正法は、「hộ chiếu số của sản phẩm(製品のデジタル・パスポート)」を定義し、バーコード等やデータベースリンクを通じて、製品情報とサプライチェーン情報を読み取り可能としています。トレーサビリティ義務(Điều 6d)と、デジタル技術活用(Điều 6đ)がセットで制度設計されています。

出典(ベトナム語・法令原文):

・改正法(78/2025/QH15)全文(Thư Viện Pháp Luật)

Luật Chất lượng sản phẩm, hàng hóa sửa đổi 2025

ポイント整理:

verigoods.vnは、商工省所管の市場流通領域において、改正法が求める「高リスク品のトレーサビリティ義務」を“実務で実装するための共通基盤”として設計されている、という理解が合理的です(公式発表でも、改正法の施行(2026/1/1)への対応として位置づけられています)。

商工省(国内市場管理・開発局)は、商工省通達が2026年1月1日に発効すると、高リスクの特定グループに対して必須化すると述べています。公表記事で例示されているのは、概ね次の領域です(※通達番号や最終的な対象品目リストは、当該発表記事だけでは確定できません)。

化学品および化学品を含む製品

工業用前駆物質(tiền chất công nghiệp)

爆薬前駆物質(tiền chất thuốc nổ)

産業用爆発物(vật liệu nổ công nghiệp)

たばこ原料・たばこ製品

実務上の示唆:

「自社が当面対象外」でも、①将来的な対象拡大、②取引先(サプライヤー/卸/小売)からのデータ要求、③EC・流通での“証跡要求”が先行する可能性があります。輸出入やOEMが絡む日系企業は、“対象化された瞬間に登録できる状態”を先に作るのが安全です。

項

社内で決めること

よくある落とし穴

①対象判定

自社製品/輸入品/OEM品を棚卸しし、高リスク該当可能性を一次判定

「最終製品のみ」見て、原材料・中間材の規制リスクを見落とす

②データ項目

原材料、ロット、製造工程、検査、物流、販売のどこまでを記録するか

必要情報が部門に散在し、登録時に集まらない

③ID設計

SKU/ロット/シリアルの体系、QR・電子ラベル運用ルール

途中でID体系が変わり、過去データが接続不能になる

④ガバナンス

誰が登録・更新し、監査要求や当局照会にどう答えるか(責任者・手順)

“登録はしたが更新されない”状態になり、逆にリスクになる

契約上は以下を盛り込むことも検討すべきでしょう。

情報提供義務:原材料・製造・検査・原産地等の情報を、期限付きで提供する義務

真正性保証:提供情報の正確性、虚偽の場合の是正・補償

監査協力:行政・第三者監査への協力、証憑(COA、試験報告、輸入書類等)の保存

再ラベリング/回収対応:不適合時の表示是正、回収・出荷停止の手順と費用負担

※改正法は、デジタル空間(EC)での品質・原産地等に関する虚偽情報や不明確な出所の流通に対する禁止規定を強化しています。トレーサビリティ対応は、単なるIT対応ではなく、表示・広告・販売プロセスのコンプライアンスと一体で設計する必要があります。

A. 現時点の公表情報では、2026/1/1から必須化されるのは「一部の高リスク品目」で、その他は推奨(khuyến khích)という整理です。ただし、改正法上は高リスク品のトレーサビリティは義務であり、対象品目は省庁が指定し得ます。対象の広がりは今後の通達・運用で決まります。

A. はい。最小限でも「製品棚卸し」「データ項目の所在整理」「契約の情報提供条項」の3点は先に着手すべきです。対象化された瞬間に“登録できない”ことがリスクになり得ます。

実際の対象や運用は今後の法令、運用を待つ必要があります。

商工省通達:対象品目の確定、登録手順、データ項目、移行措置(※番号・最終文言は今後の公表で確定)

実装の相互接続:他省庁の指定品目が増えた場合、複数システム/複数フォーマットへの対応が必要になる可能性

コスト負担の帰属:登録・ラベル・データ整備費用をサプライチェーンでどう分担するか(契約設計)

商工省のverigoods.vn運用開始は、2026年1月1日施行の製品・商品品質法改正(リスクベース管理、トレーサビリティ義務、デジタル技術活用)と整合し、制度を実務に落とすための共通基盤として機能する可能性が高いといえます。日系企業としては、対象企業であるか否かにかかわらず、(1)製品棚卸し→(2)データ整備→(3)契約手当てを先行させることが、最小コストでリスクを減らすことにつながると考えられます。

弊所では、対象品目の該当性判断、サプライチェーン契約(情報提供・保証・監査協力条項)整備、社内運用フロー策定まで、実務に即して支援していきます。個別の業種・商流を踏まえた対応方針が必要な場合は、お気軽にご相談ください。

- コラム

- 2025.11.12

- CastGlobal

【ベトナム法令解説】個人所得税の基礎控除・扶養控除を引上げ:2026年課税期間から適用(Nghị quyết 110/2025/UBTVQH15)...

本件は、個人所得税法(2007年法)第19条第1項(家族状況による控除額)の改定を、国会常務委員会の決議で具体化したものです。名目賃金・物価推移、納税者の可処分所得維持の観点から、基礎控除・扶養控除の見直しが決定されました(正式名称:Nghị quyết 110/2025/UBTVQH15)。

適用は2026年課税期間からであり、2025年分(年末調整・確定申告)には影響しません。

2025年までの控除額との対比は以下のとおりです。

区分

旧:決議954/2020

新:決議110/2025

基礎控除(本人)

11,000,000 VND/月(132,000,000/年)

15,500,000 VND/月(186,000,000/年)

扶養控除(1人)

4,400,000 VND/月

6,200,000 VND/月

適用開始

2020/7〜

2026/1/1施行、2026年課税期間から

旧決議の扱い

—

954/2020は失効

企業としては以下のとおり注意が必要です。

源泉計算の更新:2026年1月給与計算から新控除額を反映(ペイロール/ERPの控除マスター更新、テスト計算)。

扶養控除の棚卸:従業員の扶養登録・証憑の更新案内(年初の人事・税務ガイドに明記)。

人件費/税額見込み:課税最低ライン上昇により、総額では源泉税負担が減少傾向(賃金テーブル別のインパクト試算推奨)。

年跨ぎの賞与・支給:計上月と支給月で課税期間の帰属が変わるため、就業規則・賞与ポリシーと整合を確認。

目安の非課税ライン(控除後課税所得の発生閾値)

・扶養なし:15.5百万VND/月

・扶養1人:21.7百万VND/月(15.5+6.2)

※実際は社会保険・医療保険等の強制拠出控除後の課税所得で判定されます。