CastGlobal Law Vietnam

(CAST)についてABOUT US

私たちは、2013年にベトナムに設立した日本人弁護士とベトナム人弁護士の所属する日系の弁護士事務所です。ハノイ市とホーチミン市に拠点を有しています。

ベトナムでは、大きなトラブルにならないように日常的に法務を意識して経営することが重要ですが、実際には何が問題になりうるのかや日本との違いもわからず、法的な事柄によって日々の業務に集中できないことも多く生じています。

お客様に憂いなくビジネスに集中いただくため、"法務面からベトナムビジネスを伴走する身近なパートナー"として貢献していきます。

CASTの特徴FEATURES

- 01

-

ビジネスの現状・ベトナムのスピード感に合わせたスピーディーかつ柔軟な対応

- 02

-

タイムチャージに基づかないリーズナブルで相談しやすい顧問契約の設定

- 03

-

ベトナムのM&A、不動産、企業運営に関わる法務、知財戦略などの専門分野の支援実績

活用例

- 現地の担当弁護士にチャット・メールでいつでも気軽に相談できる環境。

- 自社の担当・駐在員が変わっても、過去の経緯から把握してアドバイスしてもらうことが可能。

- 会社の総務・法務スタッフとも普段からやりとりし、社内のコンプライアンス体制・意識向上にも。

導入事例CASES

.jpg)

ニュースNEWS

- コラム

- 2026.07.24

- CastGlobal

ベトナム人労働者の人身損害と逸失利益―日本の賠償実務で問題となる「基礎収入」をどう考えるか

日本国内で就労するベトナム人労働者(技能実習生・特定技能外国人等)が労災事故や交通事故の被害に遭い、損害賠償請求における逸失利益の算定が争点となる事案が増えています。被害者がすでにベトナムへ帰国している場合、基礎収入はどう考えるべきか。ベトナム現地の日系法律事務所の観点から、ベトナム法における人身損害賠償の考え方と、基礎収入の立証・反証に使い得る公的統計を整理します。

本稿のポイント

ベトナム法には、生涯収入ベースで将来利益を一括賠償させる「逸失利益」という損害項目自体が存在しない

日本の賃金センサスのような年齢階級別の賃金統計も公表されていない

基礎収入の立証・反証には、統計局「労働雇用調査」(2026年上半期:平均月収900万ドン≒約5.3万円)が最も客観性の高い資料となる

日本の損害賠償実務では、被害者側が日本の賃金センサス(全年齢平均で年収570万円程度)を基礎収入として逸失利益を請求するのが一般的です。これに対し、被害者がすでにベトナムへ帰国している事案では、帰国後の期間についてまで日本の賃金水準で収入を得られる蓋然性があるのか、という反論が考えられます。

そこで「ベトナムの賃金統計を使えばよいのではないか」という発想になりますが、ここには実務上いくつかの落とし穴があります。以下、順に整理します。

まず前提として、ベトナム法には、日本の実務のように生涯収入をベースに将来の得べかりし利益を一括賠償させる「逸失利益」という損害項目自体が存在しません。

生命侵害の場合の賠償項目は、民法(法律第91/2015/QH13号、2017年1月1日施行。以下「ベトナム民法」といいます)第591条が限定列挙しており、次の4項目に限られます。

死亡までの治療費等(第590条第1項の健康侵害による損害)

合理的な葬儀費用

死者が生前扶養義務を負っていた者への扶養料(定期金方式。未成年の子は18歳に達するまで等の期間制限あり。第593条第2項)

近親者(第一順位相続人等)への精神的損害に対する慰謝料

このうち慰謝料は、当事者間で合意できない場合、国が定める基礎給与の100か月分が上限とされています(ベトナム民法第591条第2項)。基礎給与は2026年7月1日以降、月253万ドンです(政府令第161/2026/NĐ-CP号、2026年7月1日施行)。したがって慰謝料の上限は2億5,300万ドン、日本円で約150万円(1円≒170ドンの概算換算。以下同じ)にとどまります。運用の細則は、最高人民裁判所裁判官評議会決議第02/2022/NQ-HĐTP号(2022年9月6日付)が定めています。

後遺障害の場合も同様で、賠償されるのは事故前の実収入を基準とした現実の収入喪失・減少分であり、収入が不安定で確定できない場合には同種労働の平均収入が基準とされます(ベトナム民法第590条第1項b号)。年齢別の賃金統計を用いて将来収入を一括算定するという手法は採られていません。

このような法定構造のため、ベトナムでは死亡事案であっても賠償総額が日本円で百数十万円から二百万円程度にとどまる例が多いのが実情です。「ベトナムにおける逸失利益(基礎収入)の算定基準」と呼べる公的な資料は存在しない、というのが結論になります。

もっとも、日本の訴訟において帰国後の期間の基礎収入を主張・反証する場面では、ベトナムの賃金水準を示す客観資料が必要になります。実務上利用し得るものとして、以下の3つが挙げられます。

資料

直近の数値

留意点

統計局「労働雇用調査」

2026年上半期:労働者平均月収900万ドン(約5.3万円)、賃金雇用労働者1,000万ドン(約5.9万円)

最も客観性が高い。年齢階級別の区分はなし

家計生活水準調査(VHLSS)

世帯員一人当たり月間所得560万ドン程度(2024年)

非就労者を含む世帯員一人当たり所得。賃金統計ではなく基礎収入の資料には不適切

地域別最低賃金

第1地域531万ドン(約3.1万円)〜第4地域370万ドン(約2.2万円)/月

出身地域に応じた賃金の下限値の参考

ベトナム統計局(Cục Thống kê。組織再編により現在は財政省の傘下)が四半期・年次で公表する公的統計で、就労者の平均月収を示す資料としては最も客観性の高いものです。直近の公表値では、2025年通年の労働者の平均月収は840万ドン(約4.9万円)、2026年上半期は900万ドン、賃金雇用労働者(給与所得者)に限ると1,000万ドンです。年収換算でおおむね60万〜70万円程度となります。性別・都市/農村・地域・産業別の内訳は公表されていますが、日本の賃金センサスのような年齢階級別の区分はありません。

「ベトナムの月間平均所得は3万円超」といった報道の出典は、多くの場合この統計です。ただし、この数値は児童・高齢者等の非就労者を含む「世帯員一人当たり」の所得であり、就労者の賃金統計ではありません。基礎収入の資料としては不適切であり、相手方がこの種の数値を援用してきた場合には、むしろ反論の材料となり得ます。

政府令第293/2025/NĐ-CP号(2026年1月1日施行)により、月額最低賃金は第1地域(ハノイ・ホーチミン等の都市部)531万ドンから第4地域(地方部)370万ドンと定められています。被害者の出身地域に応じた賃金の下限値を示す資料として参考になります。

上記の統計を利用する際には、次の点に注意が必要です。

第一に、ベトナムは賃金格差が非常に大きい国です。都市部のホワイトカラーで月収30万〜40万円という例が珍しくない一方、地方では世帯月収が数万円という地域も多く、全国平均値が個別の被害者の収入実態を適切に反映するとは限りません。

第二に、被害者側からの再反論も想定されます。具体的には、特定技能等の在留資格による再来日の蓋然性や、ベトナムの賃金上昇率を理由とする増額主張です。実際、労働雇用調査でも2026年上半期の平均月収は前年同期比8.7%増となっており、名目賃金の上昇傾向は顕著です。

第三に、これらの統計はベトナム語でのみ公表されており、日本の裁判所に証拠として提出する場合には該当箇所の特定と翻訳が必要となります。

ベトナム人被害者の逸失利益の算定は、日越両国の法制度と労働市場の実態が交錯する論点であり、日本の賃金センサスをそのまま用いることにも、ベトナムの平均賃金をそのまま用いることにも、それぞれ反論の余地が残ります。重要なのは、各統計の性質(就労者の賃金か、世帯員一人当たり所得か)を正確に把握した上で、事案に即した主張・立証を組み立てることです。

当事務所では、ベトナムの法令・公的統計の調査、原典の特定・翻訳を含め、日本の訴訟実務でご利用いただくためのサポートを提供しております。ベトナムの労務・労働法制の概要は当事務所のコラム一覧もあわせてご参照ください。お気軽にお問い合わせください。

- コラム

- 2026.07.16

- CastGlobal

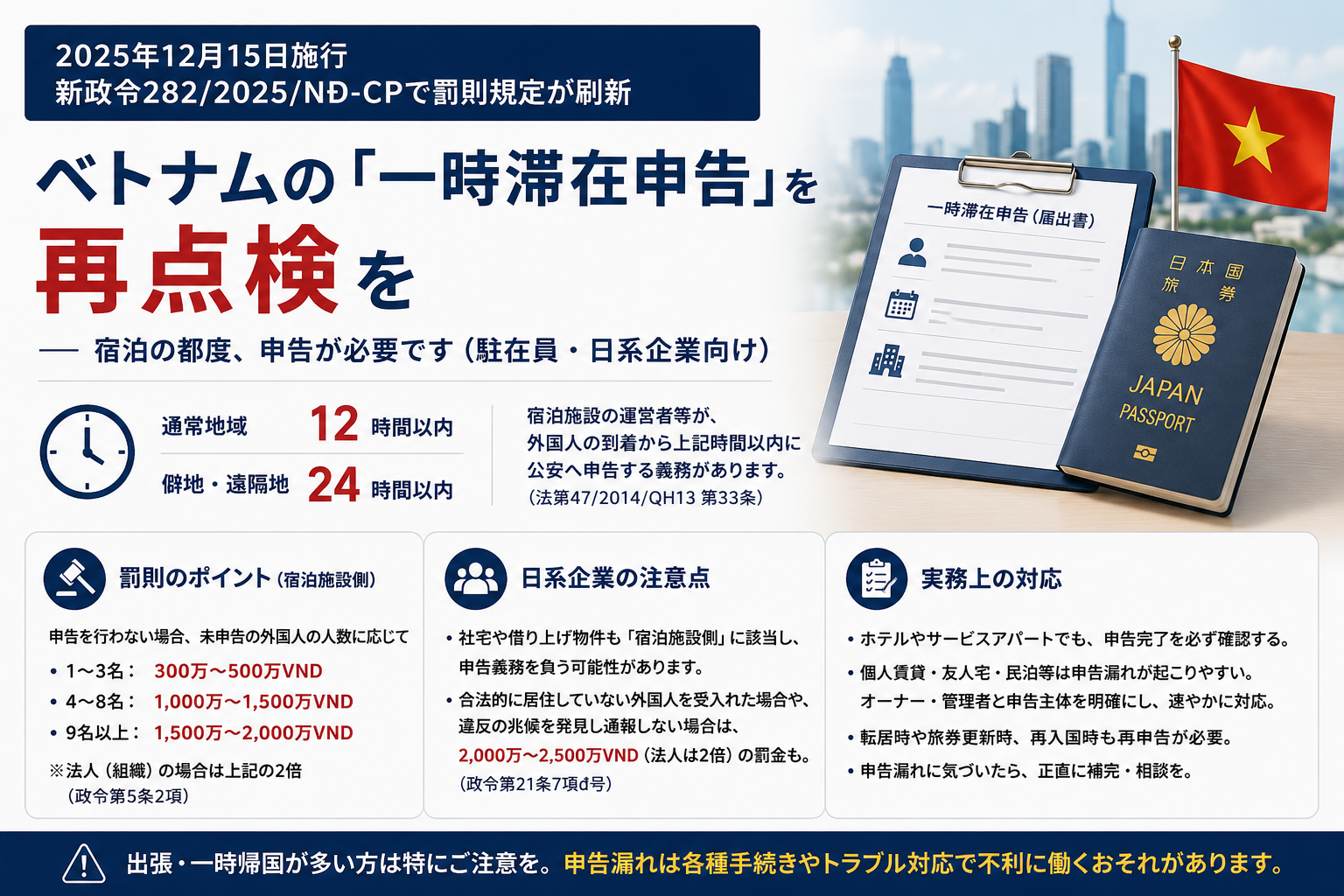

ベトナムの「一時滞在申告」を再点検 ― 2025年12月施行の新政令282/2025/NĐ-CPで罰則規定が刷新【駐在員・日系企業向け】

2026年7月15日 / CastGlobal Law Vietnamベトナムに滞在する外国人には、宿泊の都度、「一時滞在申告」が必要です。旅行者に限らず、駐在員やその家族、短期出張者も対象です。2025年12月15日には出入国・在留等の行政処罰を定める新政令282/2025/NĐ-CP(2025年12月15日施行。旧政令144/2021/NĐ-CPを代替)が施行され、罰則規定が刷新されました。足元では一部のレジデンス等で運用が厳格化しており、出張・一時帰国が多い方ほど申告が抜け落ちがちです。本稿では、ベトナム現地の日系法律事務所の観点から、制度と罰則を改めて整理します。

本稿のポイント

申告義務の主体は原則として宿泊施設側(到着から12時間以内、僻地・遠隔地では24時間以内)

新政令282/2025/NĐ-CPにより、未申告人数に応じて最大2,000万VND(法人は2倍)の罰金

社宅・会社借り上げ物件を持つ日系企業は、自社が「宿泊施設側」として申告義務を負い得る

宿泊施設の活動を直接管理・運営する者は、外国人が宿泊施設に到着した時から12時間以内(僻地・遠隔地の地域では24時間以内)に、申告用紙に情報を十分に記載し、宿泊施設の所在地の公安又は公安の駐在所・分署に送付する責任を負います。

根拠は、外国人のベトナムにおける入国、出国、通過、居住に関する法律(法律47/2014/QH13、2015年1月1日施行。法律51/2019/QH14(2020年7月1日施行)及び法律23/2023/QH15(2023年8月15日施行)により改正)の第33条です。改正後の同条の和訳(抜粋)は次のとおりです。

<第33条 一時滞在申告(和訳・抜粋)>

1.ベトナムに一時滞在する外国人は、宿泊施設の活動を直接管理・運営する者を通じて、宿泊施設の所在地を管轄する公安又は公安の駐在所・分署に一時滞在申告をしなければならない。宿泊施設は、外国人の一時滞在に同意する前に、一時滞在申告を実施するため、旅券又は国際渡航に有効な書類、ベトナムでの居住に関連する書類を提示するよう外国人に求める責任を負う。

2.外国人の一時滞在申告は、電子申告又は一時滞在申告用紙を通じて実施する。申告用紙により申告する場合、宿泊施設の活動を直接管理・運営する者は、外国人が宿泊施設に到着した時から12時間以内(僻地・遠隔地の地域では24時間以内)に、申告用紙に情報を十分に記載し、宿泊施設の所在地の公安又は公安の駐在所・分署に送付する責任を負う。

3.外国人は、一時滞在場所を変更した場合、または、常住カードに記載された住所以外の場所に一時滞在する場合、又は旅券の情報に変更があった場合、本条第1項の規定に従い一時滞在申告をしなければならない。

このとおり、申告義務の主体は原則として宿泊施設側です(ホテル・サービスアパートは運営者、賃貸物件・個人宅はオーナーや管理者等)。もっとも、外国人本人にも、一時滞在申告の実施のため宿泊施設に旅券等を提示する義務があります(同法第44条2項đ号。法律23/2023/QH15により追加)。

宿泊施設が法定の一時滞在申告を行わない場合、未申告の外国人の人数に応じ、以下の罰金が科され得ます(政令282/2025/NĐ-CP第21条)。

未申告の外国人の人数

罰金額(個人)

根拠条項

1~3名

300万~500万VND

第21条3項e号

4~8名

1,000万~1,500万VND

同条5項c号

9名以上

1,500万~2,000万VND

同条6項đ号

上記は個人の場合の金額で、組織(法人)が違反した場合は2倍となります(同政令第5条2項)。また、外国人本人が申告のための旅券等の提示を怠った場合や、虚偽情報でオンライン申告用アカウントを作成した場合も、300万~500万VNDの罰金対象です(第21条3項e号)。

金額自体は極端に高額ではありませんが、「申告されていない状態」が続くこと自体が、各種行政手続やトラブル対応、公安とのやり取りの場面で不利に働くおそれがあります。

法律23/2023/QH15第2条9項による改正で第45a条が新設され、機関・組織・個人は、外国人がベトナムに合法的に居住している場合に限り、当該外国人の雇用、観光ツアーの催行、一時滞在の受入れができることが明記されました。合法的に居住していない外国人を雇用・滞在させた場合や、出入国・在留に関する違反の兆候を発見しながら当局に通報しない場合、2,000万~2,500万VND(法人は2倍)の罰金があり得ます(政令282/2025/NĐ-CP第21条7項đ号)。

ポイント

社宅や会社借り上げ物件に駐在員を住まわせている日系企業は、自社が「宿泊施設側」の立場に立ち、申告義務を負い得る点に留意が必要です。総務・人事部門において、駐在員・帯同家族・出張者の入居時の申告フローを定めておくことをお勧めします。

ホテルや管理体制の整ったサービスアパートでは運営側が申告済みのことが多いものの、パスポートコピーの提出=申告完了とは限りません。フロントや管理事務所に確認するのが確実です。

個人賃貸・友人知人宅・民泊等は「誰も申告していない」状態が生じやすい典型例です。オーナー・管理者と申告主体を明確にし、未了であればオンライン申告又は管轄公安で速やかに対応してください。

転居時や旅券更新時にも再申告が必要です(第33条3項)。一時帰国後の再入国時も、都度の申告を前提に運用されている点にご注意ください。

申告漏れに気づいた場合、過去日付で取り繕うことは避け、気づいた時点で正直に補完・相談する方が結果的に安全です。

一時滞在申告を含む管理体制の整備についてご不明な点があれば、当事務所までお気軽にご相談ください。

免責事項: 本記事の内容は2026年7月15日時点の情報に基づいています。制度の詳細は今後変更される可能性があります。

C

CastGlobal Law Vietnam Co., Ltd.

ベトナム・ホーチミン市拠点の日系法律事務所。日系企業向けの企業法務、M&A、コンプライアンス、労務、知的財産を中心にリーガルサービスを提供。日本国弁護士と現地ベトナム人弁護士の協働により、日本語で完結するリーガルサービスをワンストップで提供しています。

- コラム

- 2026.07.12

- CastGlobal

ベトナム日系企業に迫る「ハラスメント告発」リスク

「ベトナムはまだハラスメント規制が緩い」――こうした認識は危険です。2021年1月施行の現行労働法(No.45/2019/QH14)により、ベトナムのハラスメント規制は高水準となっておいます。また、労働者の権利意識の高まりから、労働者によるハラスメント告発事案が近年大幅に増加しています。

労働法第3条第9項はセクシャルハラスメントを「職場における他者に対する性的な性質を有する行為であって、その他者が望まず又は承認しないもの」と定義し、政令145/2020/ND-CP第84条で身体的・言語的・非言語的セクハラを具体化しています。なお「職場」には出張先、会食、通勤車両などまで幅広く含まれています。

また、使用者には以下の義務が課されます。

セクハラ防止措置の実施(労働法第6条第2項d号)

就業規則へのセクハラ対策規定の整備(労働法第118条第2項d号、政令145号第85条)

また、労働法第35条第2項により、ハラスメントや侮辱的言動を受けた労働者は事前通知なく労働契約を即時解約でき、損害賠償請求に発展するリスクもあります。またSNSでの書き込みなど、レピュテーションリスクが発生する場合もあります。

SNSによる告発の増加、若い世代の権利意識の高まり、労働市場の流動化により、現地従業員は「嫌なら辞める」「公にする」という選択を躊躇しません。当事務所にも、駐在員に対する告発、退職者からの法的請求、不正経費の内部告発、SNSへの書き込みなどのご相談が急増しています。

他方、社内通報窓口は「身内に話しにくい」「報復が怖い」という理由で機能しないケースが大半です。

問題が表面化してからの対応は、和解金・訴訟費用・レピュテーション低下という大きな代償を伴います。そのため、予防的対策が重要になります。具体的には、

ハラスメント研修による認識共有

外部通報窓口による安心できる相談ルートの確保

定期ヒアリングによる兆候の早期検知と抑止効果

の3つを組み合わせることで、ハラスメント・内部告発リスクを大幅に低減できます。

当事務所は、ベトナム現地に拠点を構える日系法律事務所として、以下の3サービスを単体およびパッケージにてご提供しています。

① 外部通報窓口の設置・運用

日本語・ベトナム語の専用メールアドレスで通報を受付。駐在員に関する告発は日本本社へ、ベトナム人従業員に関する告発は現地法人へ報告します。

② ハラスメント研修

駐在員向け(日本語)・現地従業員向け(ベトナム語)に分けて、ベトナム労働法の規制、NG言動、文化的配慮、ケーススタディを解説。対面・オンライン両対応。

③ 定期オンラインヒアリング

当事務所担当者が駐在員・現地従業員に1対1のオンラインヒアリングを定期実施。通報を待つのではなく能動的にアプローチし、兆候を早期検知。結果は匿名化レポートとして経営層へご報告します。

料金は貴社の規模・現状の体制等を踏まえてお見積もりいたします。まずはお気軽にお問い合わせください。

- コラム

- 2026.07.09

- CastGlobal

ベトナム労働法と日本労働法の違い【寄稿のお知らせ】

ベトナムと日本では労働法の規制が大きく異なり、人事担当者にとって実務上の違いを把握することが重要な課題になっています。弊社弁護士が、ベトナムと日本の労働法の違いを整理した寄稿記事を公開しました(公開日:2026年4月27日)。

ベトナム労働法と日本労働法の違い | リンオペベトナムへの進出にあたっては、現地の労働法制を十分に理解し、日本の労働法との相違点を把握することが重要です。日本とベトナムはいずれもアジア圏に位置していますが、

寄稿の主な論点

日本とベトナムの労働法の違い

雇用契約の締結に関する違い

労働契約の種類と期間

試用期間(試用契約)の取り扱い

労働契約の言語と就業規則の登録

労働条件に関する違い

法定労働時間と休日

時間外労働の上限規制と割増賃金

年次有給休暇と法定祝日

賃金体系と最低賃金制度

社会保険制度と福利厚生

労務管理と契約終了に関する違い

解雇

解雇予告期間と退職時の補償

労働組合の役割

労働紛争の解決

ベトナム法人の人事労務を担当される方

ベトナムの労働法規制を把握したい本社海外事業担当の方

- コラム

- 2026.07.02

- CastGlobal

ベトナム個人データ保護法 日系企業が押さえるべきポイント【寄稿のお知らせ】

2026年1月からベトナムで個人データ保護法が施行されました。昨年まで施行されていた政令からアップデートがされており、実務対応を把握することが重要な課題になっています。弊社弁護士が、個人データ保護法のポイントを整理した寄稿記事を公開しました(公開日:2026年6月9日)。

ベトナム個人データ保護法 日系企業が押さえるべきポイント | リンオペ2025年6月26日に国会で可決された個人データ保護法(Law No.

寄稿の主な論点

適用範囲

個人データの分類

必須の届け出・義務

行政手続

罰則

ベトナム法人の個人データ保護を担当される方

ベトナムの個人データ規制を把握したい本社海外事業担当の方